Er det relevant at investere i emerging markets netop nu?

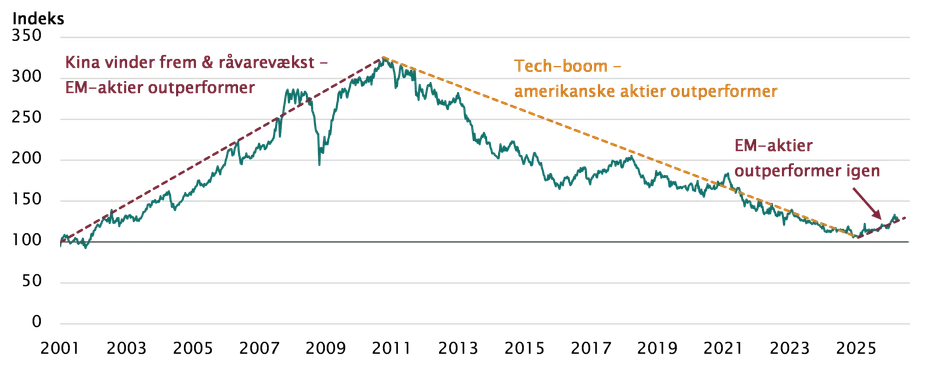

Emerging markets (EM) har i flere år stået i skyggen af USA blandt investorer. Amerikanske aktier har leveret stærk indtjeningsvækst, dollaren har været stærk, og mange investorer har foretrukket likviditet og stabilitet frem for større usikkerhed, som EM har været et billede på.

Fem forhold peger dog på, at billedet kan være ved at ændre sig.

1) Kapital kan flytte sig

Emerging markets har længe handlet med en rabat i forhold til USA og andre udviklede markeder. Udviklingen har været drevet af forhold som svagere institutioner og større politisk usikkerhed.

Men den relative forskel kan være blevet mindre.

I USA er tilliden til flere centrale institutioner kommet under pres, mens flere emerging markets-lande har gennemført reformer, der styrker institutionerne. Et eksempel på dette er Korea, hvor lovgivningen er blevet mere aktionærvenlig.

Udviklingen kan betyde, at globale investorer i større grad vil rette fokus mod emerging markets. Der er allerede indikationer på dette, da aktierne i emerging markets siden begyndelsen af 2025 har leveret bedre afkast end det globale aktiemarked.

Denne udvikling er dog historisk stærkt knyttet til udviklingen i den amerikanske dollar, og den aktuelle styrkelse af dollaren kan svække den relative tiltrækning til EM.

Emerging markets er begyndt at klare sig bedre i forhold til udviklede markeder

Note: Indeks 100 = 05.01.2001. Angiver den relative udvikling i totalafkast inkl. geninvesterede nettoudbytter målt i kroner for MSCI EM vs. MSCI World. Historiske afkast er ikke en garanti for fremtidige afkast.

Kilder: Bloomberg og Maj Invest.

2) Væksten i emerging markets er bredt funderet

Et af de stærkeste argumenter for emerging markets lige nu er, at væksten ikke kun er høj, men også bredt funderet.

I 2026 forventes 65 pct. af EM-universet at have en BNP-vækst over 4 pct. Ser man på et vægtet gennemsnit, ligger væksten på 3,6 pct. mod 2,4 pct. i USA. Men det mest interessante er, at væksten kommer fra en bredere del af universet og ikke kun fra et enkelt dominerende marked.

Samtidig øger det sandsynligheden for, at fremgangen slår igennem i selskabernes indtjening på tværs af markeder. Det giver et stærkere fundament, end hvis væksten alene var drevet af Kina eller et par store råvareøkonomier.

Det er dog vigtigt at påpege, at den aktuelle krig i Mellemøsten kan svække vækstudsigterne globalt og derfor også i EM-landene. Særligt de lande, der er meget afhængige af energiimport via Hormuzstrædet, er udsatte.

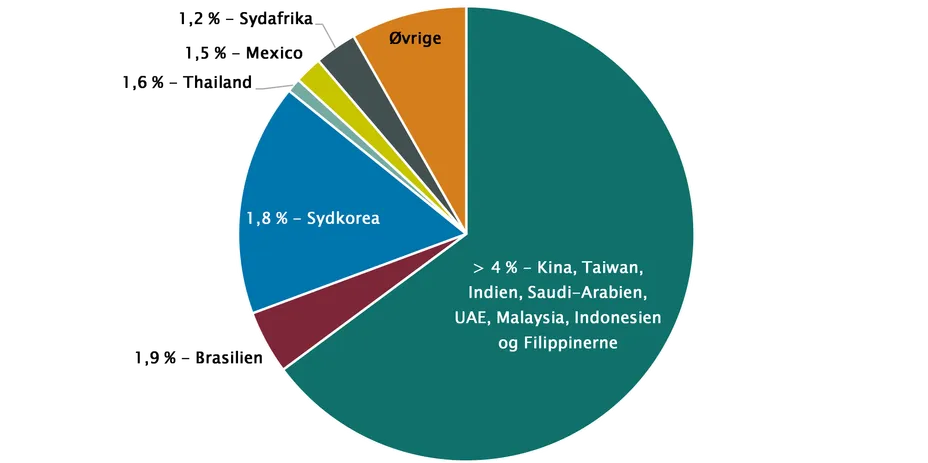

Solid økonomisk vækst på tværs af EM-landene

Note: BNP-vækstestimaterne er fra IMF, med undtagelse af Taiwan, hvor data stammer fra Bloomberg.

Kilder: Bloomberg, iShares og IMF.

3) Kina er blevet en højteknologisk produktionsplatform

Dele af emerging markets er ikke længere kun et sted for billig produktion. Særligt Kina har bevæget sig op i værdikæden og spiller i dag en større rolle i avanceret industri og teknologi.

Det skyldes ikke kun lavere omkostninger. Det skyldes også skala, automatisering og målrettede investeringer i industriel kapacitet. Det har styrket Kinas position på en række områder, hvor produktionsevne, kvalitet og hastighed er afgørende.

Når en større del af den avancerede produktion ligger i EM, vil en større del af indtjeningen og værdiskabelsen naturligt tilfalde EM-selskaber.

4) Råvarepriser betyder mere for EM end for udviklede markeder

I 66 pct. af vækstlandene udgør råvarer over 60 pct. af vareeksporten. Når råvarepriserne stiger eller falder, påvirker det derfor også vækstlandenes valuta, handelsbalance og de indenlandske investeringer. Derfor får bevægelser i råvarepriser ofte større betydning for vækst og selskabsindtjening i EM end i udviklede markeder.

Det er relevant nu, da flere centrale råvarepriser er steget markant siden starten af 2025. Det gælder blandt andet guld, sølv, kobber, aluminium, nikkel og uran.

5) AI-investeringer gavner også EM

Som en krølle på halen er AI-historien også aktuel i emerging markets.

Flere af de vigtigste selskaber i AI’s værdikæde ligger i emerging markets. Selskaber som Samsung og SK Hynix er blandt de førende producenter af avancerede hukommelseschips, mens TSMC er den dominerende producent af de mest avancerede chips globalt. Det betyder, at en del af den stigende efterspørgsel fra AI også løfter indtjening og aktivitet i EM.

Det kan gøre EM-aktier mere interessante, fordi de dermed potentielt får støtte fra en teknologibølge, som ser ud til at blive langvarig. AI driver ikke kun de amerikanske platformselskaber, men også efterspørgslen efter den hardware og produktionskapacitet, som flere asiatiske EM-selskaber leverer.

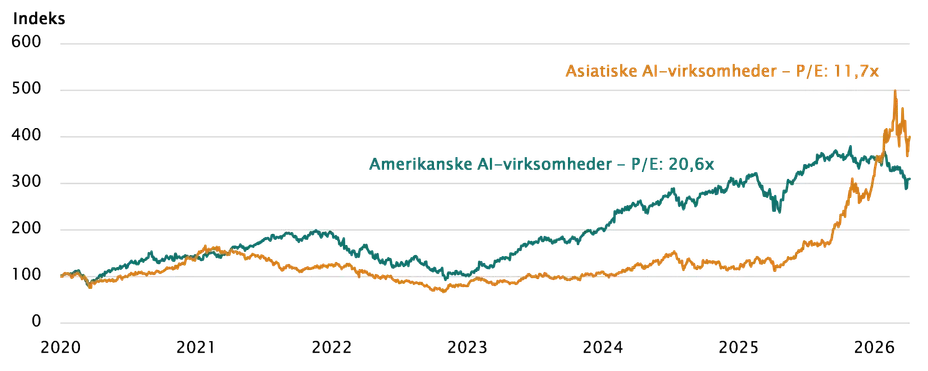

Kursfremgangen på de asiatiske aktiemarkeder, som AI-bølgen har været med til at drive, har dog også givet anledning til gevinsthjemtagning, idet uroen på de finansielle markeder er tiltaget, og investorer har nedbragt risikoeksponeringen. Derfor har vi set en tilbagegang for bl.a. de asiatiske AI-aktier siden krigens begyndelse.

Kursudvikling for amerikanske vs. asiatiske AI-virksomheder

Note: Indeks 100 = 01.01.2020. Viser kursudviklingen i et ligevægtet indeks bestående af de fem største AI-virksomheder i hhv. USA og Asien målt i dollar. USA omfatter NVIDIA, Alphabet, Microsoft, Amazon og Meta, mens Asien omfatter TSMC, Samsung Electronics, Tencent, Alibaba Group og SK Hynix. P/E angiver et ligevægtet gennemsnit af virksomhedernes P/E-ratio, der måler pris i forhold til forventet indtjening over de næste 12 måneder. Historiske afkast er ikke en garanti for fremtidige afkast.

Kilder: Bloomberg og Maj Invest.

Aktuelle forhold kan udfordre de strukturelle drivkræfter for emerging markets

De højere energipriser, som krigen i Iran medfører, har en række afledte effekter, der kan udfordre emerging markets.

- Inflationsforventningerne er steget. Det har løftet markedets forventninger til højere styringsrenter, især i USA og eurozonen. Det øger den relative tiltrækningskraft ved at placere kapital i blandt andet USA.

- Markedet forventer foreløbig, at de højere energipriser er midlertidige. Bliver de mere varige, vil de dog dæmpe den globale vækst. Det rammer også emerging markets, hvor flere lande, herunder Tyrkiet og Sydkorea, er stærkt afhængige af energiimport via Hormuzstrædet.

- Den øgede usikkerhed har fået globale investorer til at nedbringe risikoen i porteføljerne. Det har udløst gevinsthjemtagning i de temaer, der tidligere har klaret sig bedst, herunder emerging markets, som derfor er faldet i kurs.

Alt i alt er der lige nu en række udfordringer for emerging markets, men der er også strukturelle drivkræfter, der understøtter et fortsat potentiale.

Væksten er flere steder højere og bredere funderet end i de udviklede markeder, prissætningen er relativt mere attraktiv, og flere EM-lande står stærkt inden for både råvarer og de dele af den globale teknologiproduktion, som nyder godt af den voksende AI-efterspørgsel.

Emerging markets har en række spændende og veldrevne verdensklasseselskaber, inden for bl.a. teknologi, energi og industri. Mange af dem er tilmed prissat attraktivt og har en stærk konkurrenceevne over for amerikanske og europæiske selskaber.

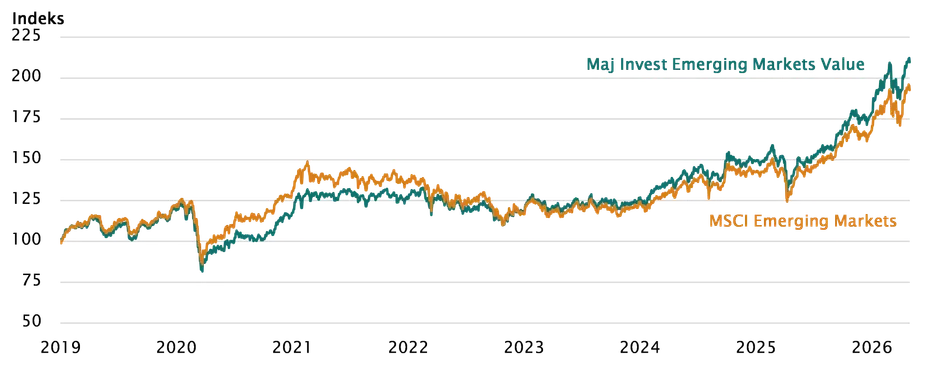

I Maj Invest Emerging Markets Value investeres der i nøje udvalgte selskaber, hvor værdiansættelsen vurderes at være meget attraktiv i forhold til den underliggende kvalitet. Du kan læse mere om afdelingen her.

Afkastudvikling for Maj Invest Emerging Markets Value

Note: Indeks 100 = 01.02.2019 angiver begyndelsen for den nuværende porteføljemanager. Historiske afkast er ingen garanti for fremtidige afkast.

Kilde: Maj Invest.

Dette markedsføringsmateriale er udarbejdet af Investeringsforeningen Maj Invest ("Maj Invest") i samarbejde med Maj Invests hoveddistributør, Fondsmæglerselskabet Maj Invest A/S.

Markedsføringsmateriale er ikke et tilbud eller en opfordring til køb/salg af værdipapir, valuta eller finansielt instrument. Der henvises til prospektet for Investeringsforeningen Maj Invest og PRIIP KID-dokumentet (”Fondsdokumentationen”), inden der træffes en endelig investeringsbeslutning. Markedsføringsmateriale tager ikke udgangspunkt i og er ikke tilpasset nogen investors personlige forhold. Markedsføringsmateriale er ikke investeringsrådgivning og bør ikke opfattes som sådan. Markedsføringsmaterialet giver kun generelle informationer, herunder om værdipapirer, herunder investeringsbeviser. For mere dybdegående information henvises til Fondsdokumentationen. Markedsføringsmaterialets informationer kan ikke erstatte individuel professionel rådgivning.

Markedsføringsmaterialet er baseret på informationer fra kilder, som Maj Invest finder troværdige, men Maj Invest påtager sig ikke ansvar for materialets rigtighed eller for dispositioner foretaget på baggrund af markedsføringsmaterialet, herunder eventuelle tab.

Maj Invest samt dennes forvalter og hoveddistributør Fondsmæglerselskabet Maj Invest A/S, Fondsmæglerselskabet Maj Invest A/S’ moderselskab samt medarbejdere i Fondsmæglerselskabet Maj Invest A/S kan udføre forretninger, etablere, afslutte, ændre eller have positioner i værdipapirer, valuta og finansielle instrumenter, som er omtalt i markedsføringsmaterialet. Maj Invest har indgået aftaler om forvaltning, distribution og formidling af handel med og information om investeringsforeningsandele i Maj Invest med Fondsmæglerselskabet Maj Invest A/S, som honoreres herfor.

Vurderinger i markedsføringsmaterialet er baseret på skøn og forudsætninger. En investering i værdipapirer, herunder investeringsbeviser, er forbundet med risici. Bevægelser i markedet generelt, valutaudsving eller hændelser knyttet til værdipapirer kan påvirke kursudviklingen, som dermed kan adskille sig væsentligt fra det i markedsføringsmaterialet forventede. Historiske og tidligere afkast kan ikke anvendes som en pålidelig indikator for fremtidige afkast. Vurdering af fremtidige afkast er baseret på formodninger, som måske ikke realiseres.

Markedsføringsmaterialet er beskyttet af ophavsretslovgivningen i Danmark. Markedsføringsmaterialet er fortroligt og til modtagerens personlige brug og må ikke udleveres, kopieres eller offentliggøres til andre uden Maj Invests tilladelse, andet end i det omfang det er nødvendigt til andre personer inden for samme organisation. Markedsføringsmaterialet må endvidere alene anvendes i jurisdiktioner, hvor Maj Invest har opnået tilladelse til markedsføring.