Er obligationsafkast højere end aktieafkast?

Denne artikel er fra 'Ugeskrift for investorer', som udgives af Fondsmæglerselskabet Maj Invest (investeringsforeningens porteføljeforvalter). Læs hele ugeskriftet her og tilmeld dig Maj Invests analyseunivers, herunder fremtidige udgaver af ugeskriftet, på mail her.

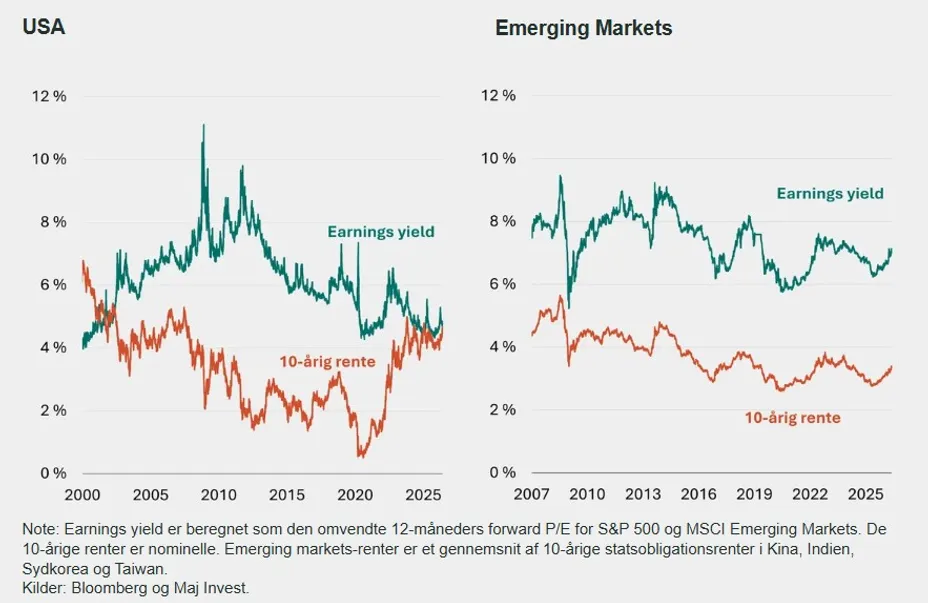

Historisk har amerikanske aktier handlet med en positiv forskel mellem earnings yield og amerikanske statsobligationer på omkring 4 pct. Denne forskel kan ses som en meget simpel indikator for, hvor meget ekstra indtjeningsafkast investorer får for at eje aktier frem for sikre obligationer. Earnings yield er selskabernes forventede indtjening sat i forhold til aktiekursen – en omvendt P/E-ratio. Earnings yield udtrykker dermed afkastet på aktier uden indtjeningsvækst, hvis alt overskud udbetales som udbytte.

I dag giver sikre amerikanske statsobligationer næsten samme forventede løbende afkast som det afkast, der skabes i de store S&P 500-selskaber.

- S&P 500 har et ”afkastniveau” på omkring 4,7 pct.

- Den 10-årige amerikanske rente ligger på omkring 4,5 pct.

- Den simple earnings yield på aktier er derfor tæt på nul.

- Billedet minder lidt om årene op til 2000.

Det betyder ikke nødvendigvis, at den samlede aktierisikopræmie er nul. Aktiers fremtidige afkast afhænger også af indtjeningsvækst, udbytter, aktietilbagekøb, marginer og ændringer i værdiansættelsen. Men det viser, at den løbende indtjeningsmæssige betaling for at eje amerikanske aktier frem for sikre statsobligationer er blevet væsentligt mindre end i 2010’erne.

I 2010’erne lå earnings yield på amerikanske aktier typisk 3 til 5 procentpoint over den 10-årige statsrente. Aktier var lidt dyrere end i dag målt på P/E, men obligationer var endnu dyrere, forstået på den måde at det løbende afkast i form af renten var meget lavt. Derfor var der stadig en tydelig betaling i form af et højere forventet afkast ved at påtage sig aktierisiko.

I dag er billedet anderledes. Højere renter betyder, at obligationer igen tilbyder et konkurrencedygtigt løbende afkast. Samtidig skal aktier i højere grad levere indtjeningsvækst for at retfærdiggøre den nuværende prissætning.

Sammenlignet med USA fremstår emerging markets mere attraktivt målt på denne simple indikator, fordi earnings yield er højere, og fordi værdiansættelsen er lavere. Det skal dog ses i sammenhæng med højere politisk risiko, valutarisiko og større udsving i indtjeningen.Det betyder ikke, at amerikanske aktier skal sælges. Men det betyder, at forventningerne til de kommende års aktieafkast bør være mere afdæmpede, og at afkastpotentialet i højere grad afhænger af fortsat indtjeningsvækst.

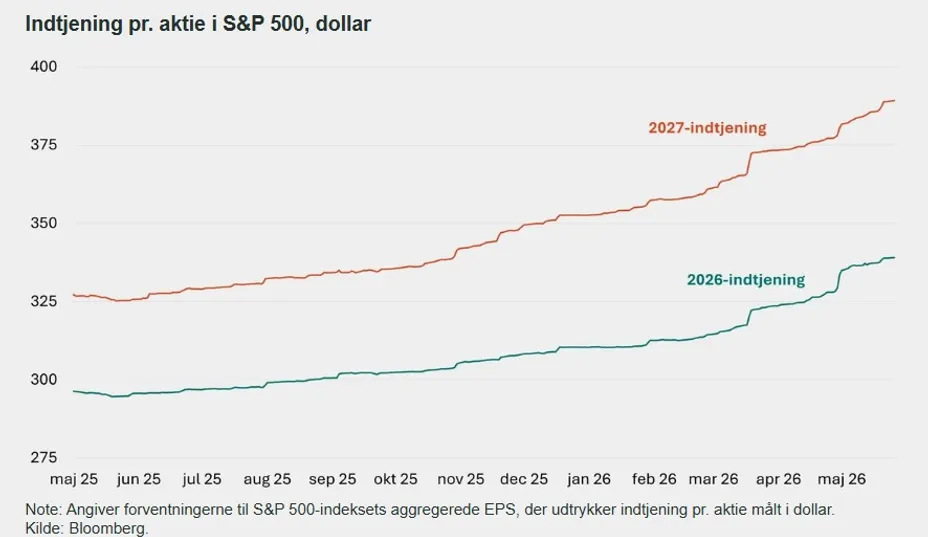

På trods af de stigende renter har det endnu ikke tynget forventningerne til virksomhedernes indtjening, således er:

- Indtjeningen i 2026 er opjusteret med 9,3 pct. ift. årets begyndelse.

- Indtjeningen i 2027 er opjusteret med 10,4 pct. ift. årets begyndelse.