Europa rammes hårdest af uro i Mellemøsten

Denne artikel er fra 'Ugeskrift for investorer', som udgives af Fondsmæglerselskabet Maj Invest (investeringsforeningens porteføljeforvalter). Læs hele ugeskriftet her og tilmeld dig Maj Invests analyseunivers, herunder fremtidige udgaver af ugeskriftet, på mail her.

Hvis konflikten i Mellemøsten trækker ud, bliver regningen ikke fordelt ligeligt. Europa står til at blive ramt hårdest, mens USA er bedre makroøkonomisk polstret.

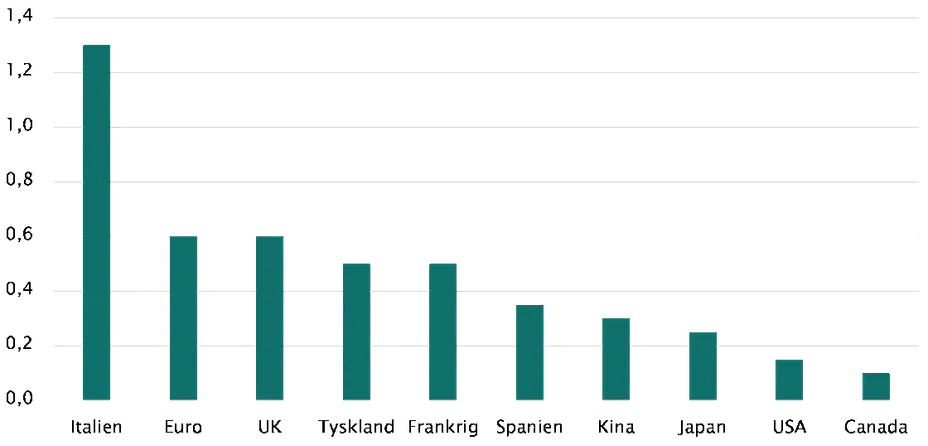

- Italien kan få det største inflationsløft.

- Eurozonen rammes klart hårdere end USA.

- Energi fylder mere forbrugernes økonomi i Europa end i USA.

- Gaspriserne er Europas største sårbarhed og påvirker elpriserne.

Forventet stigning i inflation som følge af højere olie- og gaspriser, procentpoint

Note: Baseret på modelberegninger fra Oxford Economics.

Kilder: Oxford Economics og Financial Times.

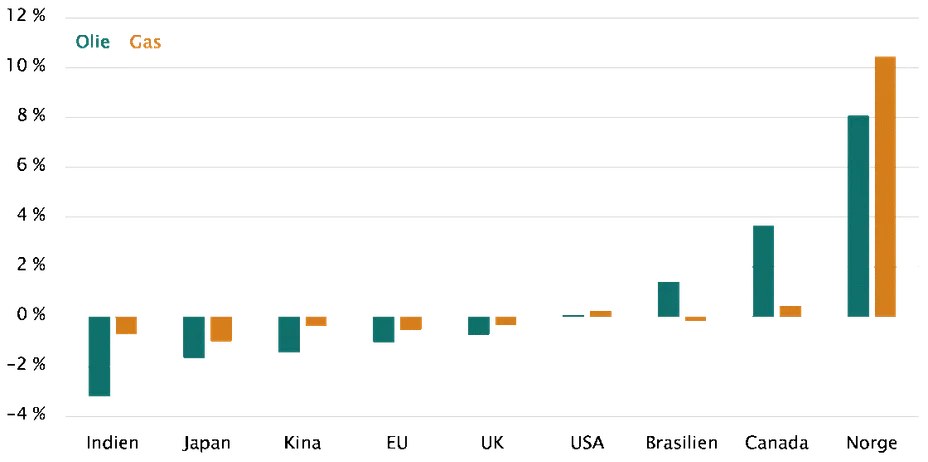

Asien går heller ikke fri. Japan, Indien, Sydkorea og Kina er alle store energiimportører.

Flere af landene har dog store olie- og gaslagre, og Kina har derudover bedre muligheder for at styre energipriser og forsyninger politisk.

Samtidig fylder olie og gas mindre i den samlede produktion i Kina, fordi industrien stadig i høj grad er drevet af kul.

Derfor vil inflationen sandsynligvis blive påvirket mindre end i Europa.

Nettoeksport af olie og gas i pct. af BNP

Note: Tal fra UN COMTRADE mangler typisk enkelte observationer. Data er beregnet som et gennemsnit af de tilgængelige observationer inden for et år og ganget med 12.

Kilder: UN COMTRADE, U.S. Census Bureau, Eurostat, China General Administration of Customs (GAC), Indian Ministry of Commerce & Industry, Japanese Ministry of Finance, Korea Customs Service, IMF, Macrobond og Maj Invest.

I USA er billedet todelt. Makroøkonomisk er landet bedre beskyttet, fordi højere energipriser løfter indtjeningen i den amerikanske energisektor. Men selv om USA har sin egen energiproduktion, stiger benzinpriserne stadig, når olieprisen går op.

For den enkelte amerikaner gør det stadig ondt ved benzinpumpen. Særligt de laveste indkomstgrupper bliver presset, fordi energi og transport fylder mere i deres budget.

Derfor kan det blive et politisk problem for den amerikanske regering, særligt frem mod midtvejsvalget i november.

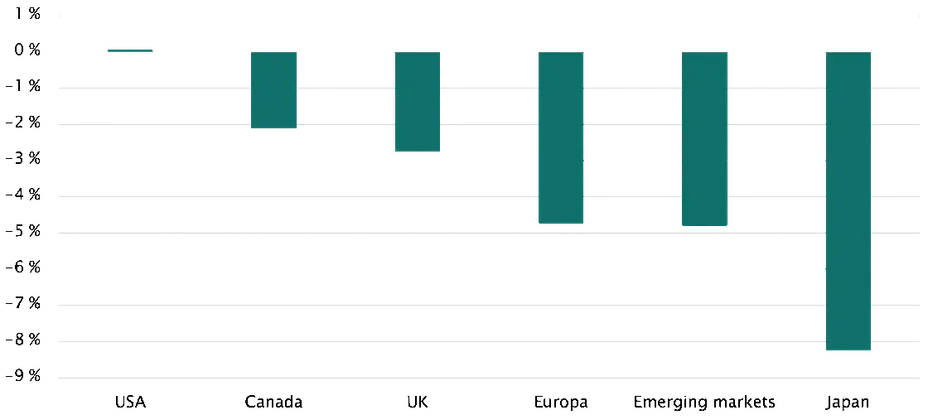

Aktiemarkedet fortæller også historien. De dele af verden, der er mest afhængige af energiimport, har haft de største kursfald, siden USA angreb Iran.

Aktieafkast siden USA's angreb på Iran

Note: Angiver totalafkast målt i danske kroner i perioden 27.02.2026 til og med 17.03.2026. USA er S&P 500, Canada er S&P/TSX Index, UK er FTSE 100, Europa er STOXX 600, emerging markets er MSCI Emerging Markets, og Japan er Nikkei 225.

Kilder: Bloomberg og Maj Invest.