Hvilken rolle kan guld spille i porteføljen fremover?

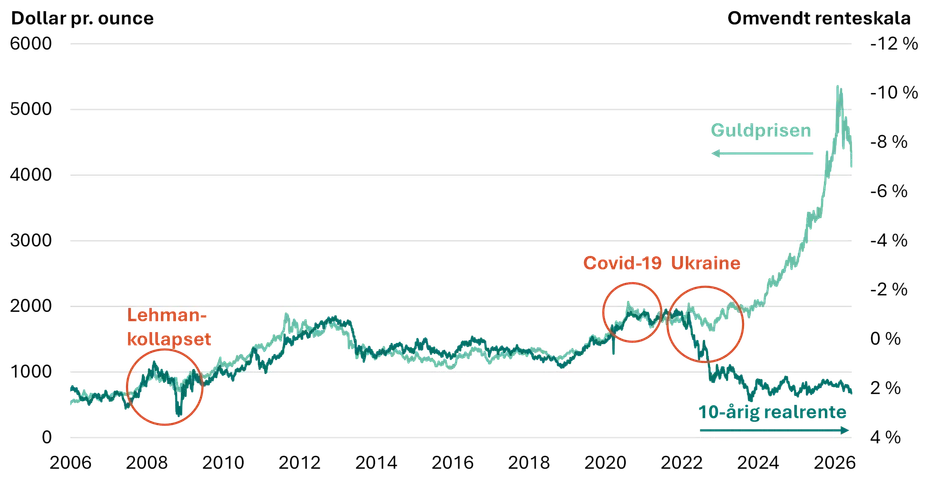

Efter en markant optur ramte prisen på guld tidligere i år et rekordniveau på knap 5.500 dollar per ounce.

Prisudviklingen var et resultat af en øget efterspørgsel funderet i flere strukturelle drivkræfter, herunder geopolitisk usikkerhed, et tiltagende inflationspres og et højt niveau af statsgæld. De faktorer fik investorer til at søge mod ”sikre havne” som bl.a. guld.

Men under den seneste uro i Mellemøsten har guld skuffet en del investorer ved at falde, da behovet for en sikker havn var størst. Derfor ser vi nu nærmere på guldets rolle i porteføljen fremover.

Kortsigtet svaghed er ikke et nyt fænomen

Det kan virke kontraintuitivt, at guld falder, når den geopolitiske spænding stiger, og olieprisen skyder i vejret. Men der ligger velkendte mekanismer bag.

For det første betyder den kraftigt stigende oliepris, at de globale finansielle forhold strammes, bl.a. gennem højere renter og lavere risikovillighed. I de perioder sælger investorer typisk de mest likvide aktiver, og her spiller guld en vigtig rolle.

For det andet spiller realrenten ind. Den angiver forskellen mellem den nominelle obligationsrente og inflationen. Da guld ikke giver noget løbende afkast i form af renter, vil en højere realrente gøre guld relativt dyrere at eje. Den sammenhæng har dog været svækket siden 2021-2022, idet den ikke fanger de strukturelle skift, der i stigende grad driver prisen.

Oven i de mekanismer kommer, at guldprisen var steget markant i månederne op til Hormuzkrisen. Derfor var der tilsvarende store gevinster at realisere. Incitamentet til at tage profit, når uroen rammer, bliver dermed større, og det er med til at forstærke faldet.

Mønsteret er velkendt. Guld blev solgt efter Lehman-kollapset i 2008, faldt midlertidigt under covid-19 og gav trods alt også noget efter i takt med de stigende realrenter efter invasionen af Ukraine i 2022. Fælles for perioderne er, at det kortsigtede likviditetspres overskygger de strukturelle drivkræfter, men også at guld ofte genvinder styrken efterfølgende.

Guldprisens udvikling de seneste år

Note: Guldprisen er spotprisen målt i dollar pr. troy ounce. Den 10-årige realrente er renten på en inflationsindekseret 10-årig amerikansk statsobligation.

Kilde: Bloomberg.

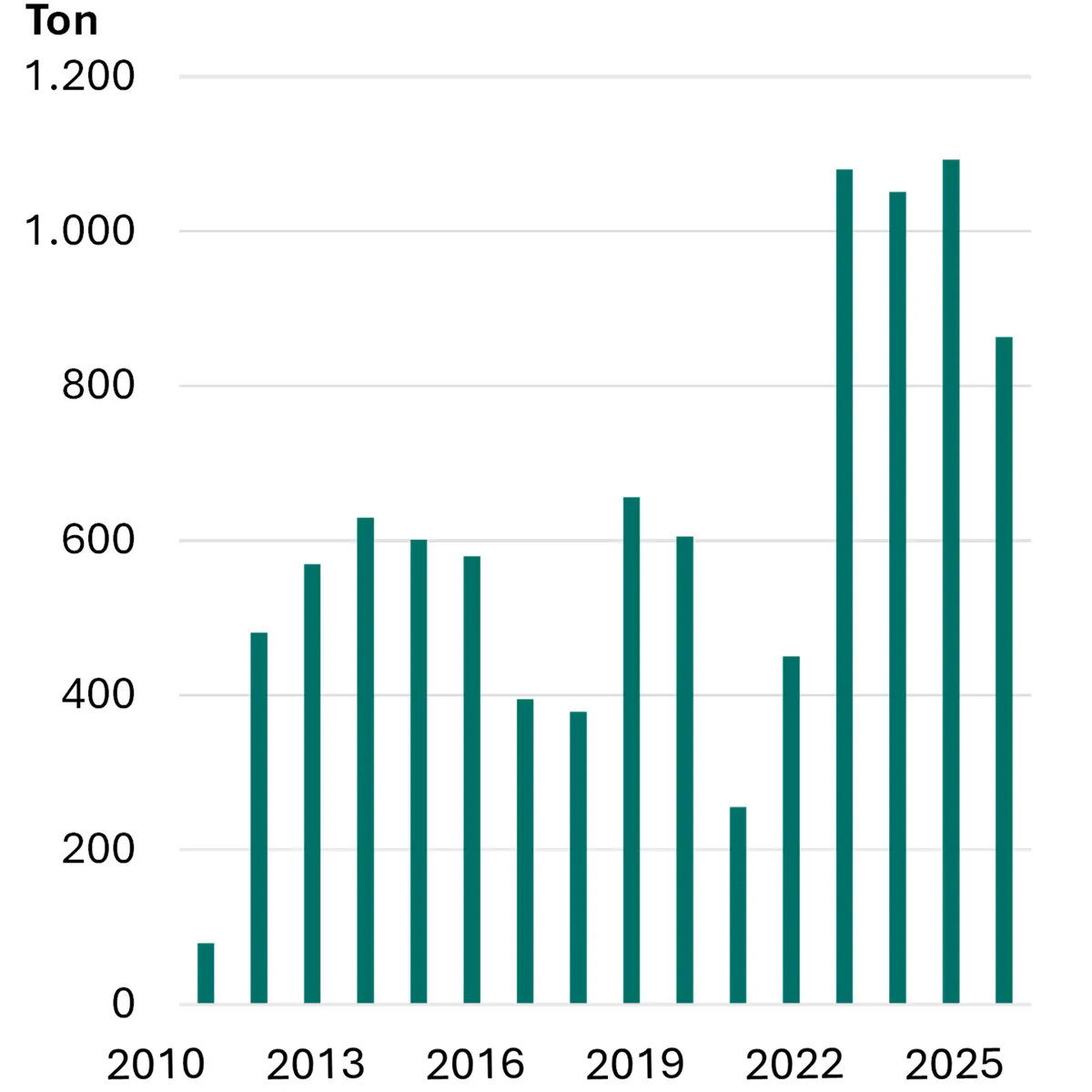

Centralbankerne er den dominerende køber

Bag de seneste års guldprisstigninger står verdens centralbanker. Ifølge ECB ligger centralbankerne nu inde med mere end 36.000 ton guld og nærmer sig dermed niveauet fra Bretton Woods-æraens top på omkring 38.000 ton.

Centralbankernes købelyst er accelereret siden 2022, hvor Vesten frøs Ruslands dollarreserver efter invasionen af Ukraine. Det fik en række lande til at søge mod guld som et fysisk alternativ til dollaren og amerikanske statsobligationer, der ikke så let kan sanktioneres. Blandt de lande har de største opkøbere i perioden været Kina, Polen, Tyrkiet og Indien.

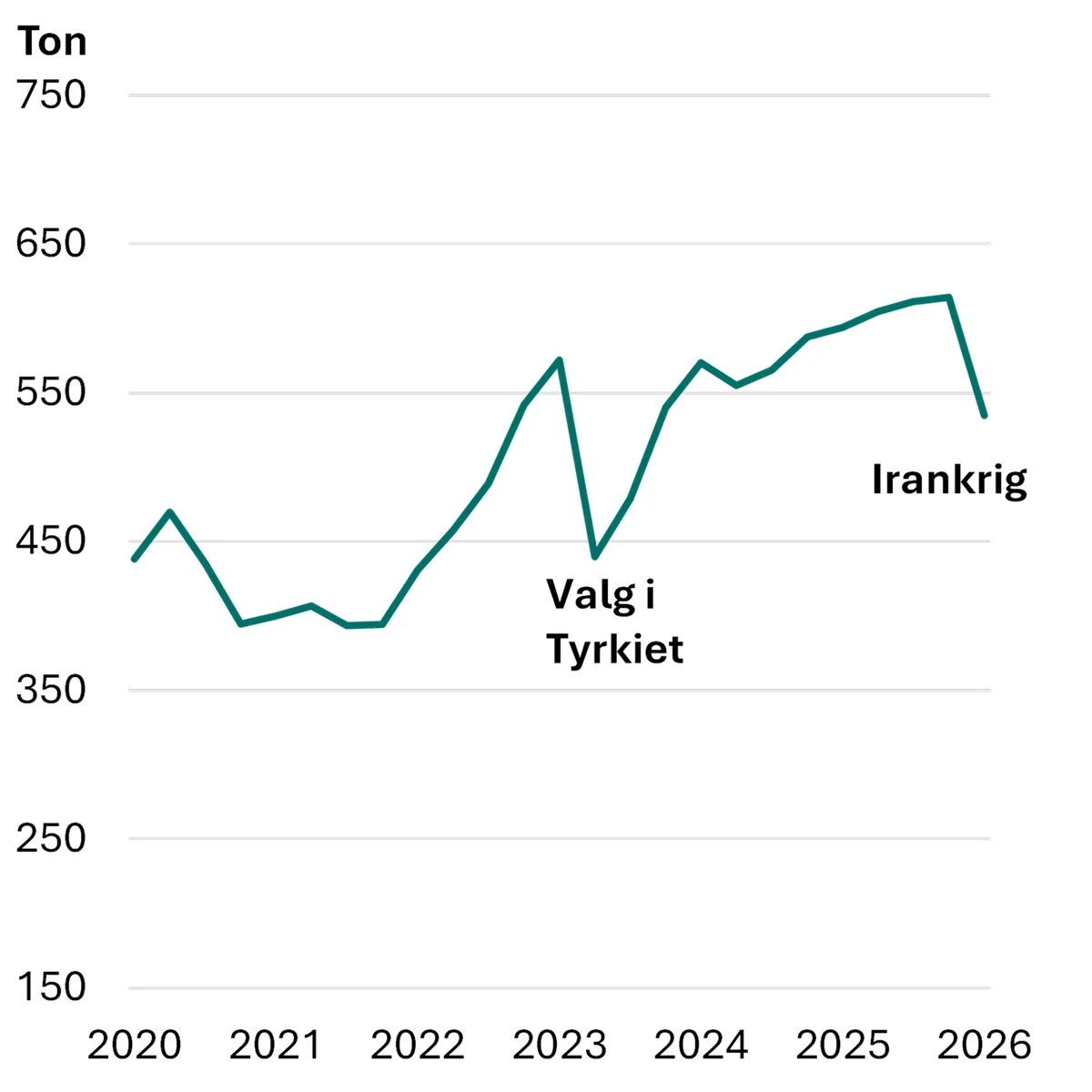

Men siden Irankrigens begyndelse har Tyrkiet ifølge Financial Times solgt eller udlånt 130 ton guld for at understøtte landets valuta, liraen. Alene i marts solgte centralbanken for omkring 20 mia. dollar.

Også Rusland har solgt guld for at finansiere krigen mod Ukraine, og i Polen har centralbankchefen luftet tanken om at sælge guld for at finansiere forsvaret.

Omvendt har den kinesiske centralbank øget sine køb i marts, muligvis for at udnytte de lavere priser. At centralbankerne ikke entydigt sælger ud, understreger, at det aktuelle pres er likviditets- og krisedrevet snarere end et opgør med guldets langsigtede rolle.

Centralbankernes årlige nettokøb af guld

Note: Data t.o.m. december 2025.

Kilder: Metals Focus, Refinitiv GFMS og World Gold Council.

Tyrkiets guldreserve

Note: Data t.o.m. 31.03.2026.

Kilder: Metals Focus, Refinitiv GFMS og World Gold Council.

De strukturelle drivkræfter er intakte

Trods den kortsigtede svaghed peger flere underliggende forhold fortsat i guldets favør.

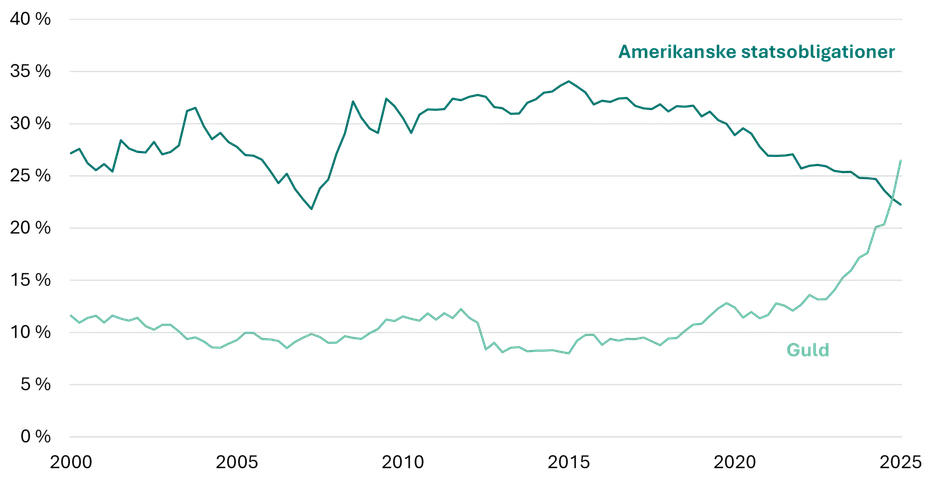

Selvom centralbankernes opkøb stilnede lidt af i 2025 i forhold til de foregående år, har opkøbene kombineret med stigningen i guldprisen drevet et skift i centralbankernes reserver.

Guld udgør nu en større andel af de globale centralbankreserver end amerikanske statsobligationer.

Guld har overhalet amerikanske statsobligationer i centralbankreserverne

Note: Andel af de samlede reserver opgjort i dollar.

Kilder: IMF og World Gold Council.

Og den vedvarende geopolitiske usikkerhed kombineret med inflationspres samt et højt niveau af statsgæld og budgetunderskud i en række lande er alle faktorer, der historisk har understøttet interessen for guld og ædelmetaller.

Man skal dog også have for øje, at de højere realrenter, som ovenstående faktorer også kan føre med sig, kan gøre guld relativt mindre attraktivt i forhold til obligationer end tidligere.

Som langsigtet investor kan guld fortsat have en plads i porteføljen. Det handler blot om at sikre en passende spredning på tværs af øvrige aktiver.