Er vi vidne til en finanskrise 2.0?

10. maj 2025

224. udgave - April 2025

Trumps politik er enkel: told på importvarer, mindre offentlig sektor og færre immigranter. Det tiltaler mange vælgere, men spørgsmålet er, om det skaber vækst, job og indkomster.

Nationaløkonomer og historiske erfaringer peger på et nej. Når 20 pct. af USA's arbejdsstyrke er immigranter, og 40 pct. af S&P 500-selskabernes omsætning kommer fra udlandet, virker politikken svær at forstå. Siden Trump tiltrådte, er amerikanske aktier faldet med 11 pct., og den amerikanske dollar er faldet med 8 pct.

Trumps politik er ikke særlig kompliceret. De politiske overskrifter er de tre kendte: told på importvarer, mindre offentlig sektor og færre immigranter. Det er overskrifter, som tiltaler mange amerikanske vælgere, men spørgsmålet er selvfølgelig, om denne politik kan give re-sultater i form af økonomisk vækst, arbejdspladser og indkomster. Spørger man nationaløko-nomer, er svaret nej. Benytter man historiske erfaringer, er svaret også nej. Med udgangspunkt i, at omkring 20 pct. af arbejdsstyrken i USA består af immigranter, og 40 pct. af omsætningen i de 500 største amerikanske selskaber (S&P 500) kommer fra salg i udlandet, kan det være svært at forstå denne politik. Det er også årsagen til, at de amerikanske aktier - siden Trump tiltrådte – er faldet med 11 pct. målt i dollar, og den amerikanske dollar er faldet med 8 pct. mod en global kurv af valutaer.

Men Trump har efter nogen søgning fundet en række finansøkonomer, der giver ham ret. I spidsen for denne gruppe står Stephen Miran fra Hudson Bay Capital. Han er af Trump nu udpeget til at være en særlig økonomisk rådgiver, efter han i et længere dokument har frem-lagt det, der nu kaldes ”Mar-a-Lago Accord”. En mulig aftale mellem USA og de største han-delspartnere om at få dollarkursen sænket betragteligt og statsgælden omlagt til 100-årige obligationer. Dele af tankegangen er baseret på, at Zoltan Poszar, en fremtrædende tidligere Credit Suisse-medarbejder, i juni 2024 argumenterede for, at Kina på sigt truer USA’s rolle som den førende globale økonomi og i særdeleshed dollarens rolle som den vigtigste globale valuta.

Mar-a-Lago-økonomernes hovedargument er, at dollaren som verdens reservevaluta er et problem for USA. Det giver en stor dollarefterspørgsel og en høj dollarkurs. Det giver USA eksportproblemer og handelsunderskud. Når USA samtidig skal sikre verden militært, er det kostbart, og det giver store statsunderskud. Med andre ord er det USA’s rolle som leverandør af dollar og forsvar til alle andre, der reelt betyder, at USA får store underskud. Og derfor – siger Mar-a-Lago-økonomerne - har Trump ret, når han vil have, at USA får betaling for det.

Men som skrevet i indledningen har de globale investorer og ”markedsøkonomien” en helt anden holdning. Global handel (med mindst mulig told) har i 200 år skabt arbejdsdeling og vækst hos alle de deltagende lande. Dollaren har som reservevaluta givet USA en billig og sikker finansiering af enorme investeringer og opbygning af dominerende globale brands lige fra Coca-Cola og Colgate til Amazon og Google. Stigningen i dollarkursen og de enorme vær-dier, der er skabt på det amerikanske aktiemarked, er netop beviset for, at USA har tjent stort på at have den stærke globale position.

I Maj Invest vurderer vi, at man som investor står bedst ved at lægge dette til grund fremfor at kaste sig i armene på Mar-a-Lago-økonomerne. To centrale fakta er vi dog enige i: At dollaren er blevet for dyr, og at Kinas økonomiske fremgang er så stærk, at den reelt udfordrer USA på 10-års sigt. At kæmpe mod Kina og mod markedskræfterne er næppe en vinderstra-tegi. Derfor får Trump og Mar-a-Lago-økonomerne store udfordringer, og aktiemarkedets udvikling er den bedste pejling på, hvordan det ender.

I det følgende vil vi analysere udviklingen i dollarkursen, guldprisen og aktiemarkederne for på den måde at belyse, hvad man som langsigtet investor skal holde øje med. Det bliver en vanskelig periode, vi går i møde, men omvendt kommer der ofte vigtige og sunde korrektioner af den økonomiske politik, når der er turbulens. Som investor bør man altid stille spørgsmålet: Hvad er det, markederne forsøger at fortælle os? Og det vil vi prøve at svare på.

Dollaren som reservevaluta er en fordel for USA

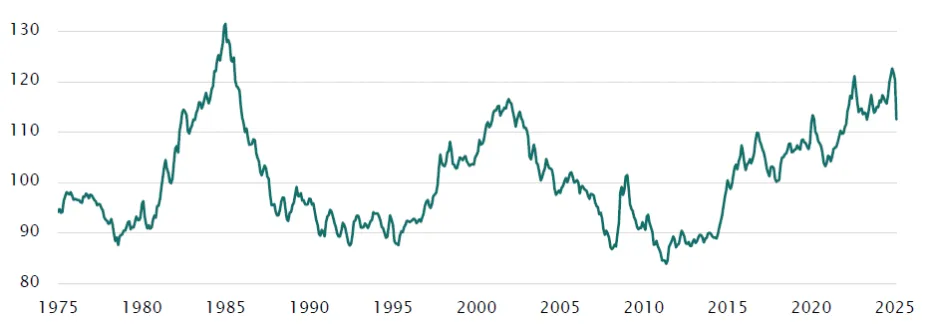

Dollaren har siden 2. verdenskrigs afslutning været verdens indiskutable reservevaluta. Ingen an-dre nationer har den finansielle og økonomiske stabilitet, det kræver at overtage rollen. Euroen er nærmeste konkurrent, mens den kinesiske valuta fortsat er langt fra egnet til rollen. Mar-a-Lago-økonomernes bekymring for dollarens status som reservevaluta er dog også helt forfejlet. De glemmer i hvert fald en ekstremt stor fordel: USA har igennem årene tjent stort på selv at kunne udstede dollar og dermed låne penge af hele verden til lave renter. Statussen som reservevaluta har givet amerikansk økonomi en finansiel magt og stabilitet, som mange lande misunder. Det er blandt andet også derfor, USA kan leve med så stor en statsgæld i forhold til BNP. Grundforud-sætningen for at være reservevaluta er, at landet bag skaber tillid og troværdighed. Med andre ord, at man holder aftaler og er garant for en stabil økonomisk politik. Det har netop kendetegnet USA de seneste 80 år - indtil nu. Under Trump er troværdigheden ved at smuldre, og det kan have store konsekvenser for værdien af dollaren fremadrettet. Dollaren har haft tre store stigninger siden 1970 – se figur 1. Højrenteperioden i 1980’erne, dot com-perioden, hvor investorerne væl-tede ind i USA, og senest de 10 år efter finanskrisen, som USA håndterede bedst af alle.

Figur 1. Trumps politik vil svække dollaren

Handelsvægtet dollarindeks

Note: Indeks 100 = januar 2006. Indekset er i faste priser. Tal for april er baseret på U.S. Dollar Index (DXY).

Kilde: Board of Governors of the Federal Reserve System og Bloomberg.

Meget tyder dog på, at udviklingen nu kan vende. Dollaren er i dag overvurderet. Trumps politik virker i den negative forstand, at den skaber mistillid til USA’s rolle i verdensøkonomien, og tilliden til, at man kan lave holdbare aftaler med USA, forsvinder. Yderligere vil risikoen for, at Fed-chefen, Jerome Powell, væltes, og Trump gennemtrumfer lave rentesatser, medvirke til at undergrave tilliden til USA og dollaren. Dollaren kan være på vej mod en mangeårig nedtur, hvis ikke den nuværende stil ændres markant. Trump kan derfor lykkes med sit forehavende om at svække dollaren, men af andre årsager end ønsket.

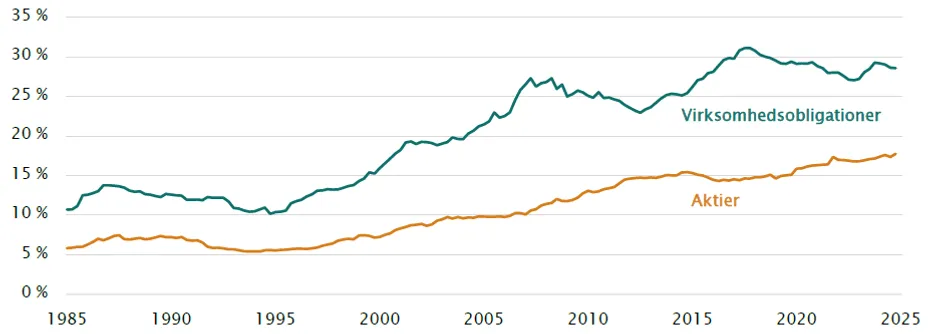

Udenlandske investorer med investeringer i USA kan for alvor bestemme udviklingen på dol-laren. Mister de tilliden til USA og sælger markant ud af deres dollarpositioner for i stedet at investere i andre dele af verden, kan det presse dollaren kraftigt. Og de udenlandske investorer har store ejerandele af amerikanske værdipapirer. Omkring 20 pct. af de amerikanske aktier og 30 pct. af de amerikanske virksomhedsobligationer er i dag på udenlandske investorers hænder – se figur 2.

Figur 2. Udlændinge ejer stor andel af amerikanske værdipapirer

Udenlandskejerskabsandel

Kilder: Federal Reserve og Macrobond.

.................................................