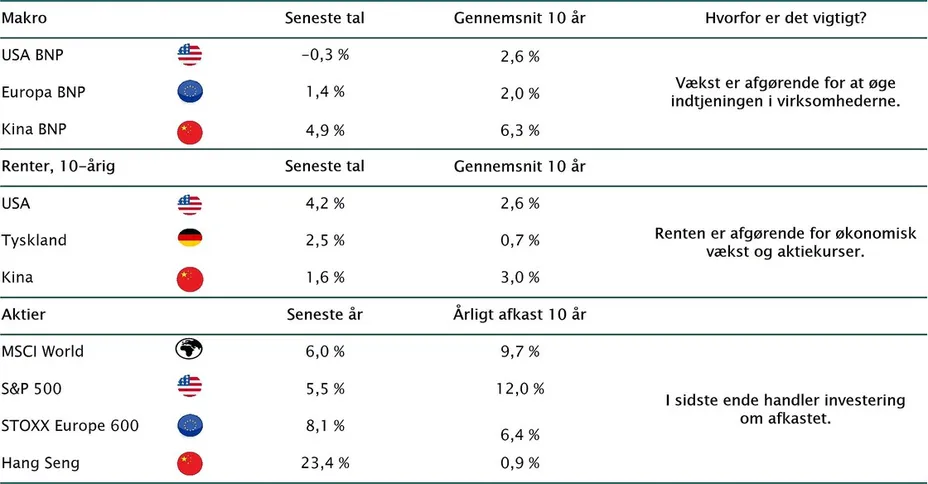

Ugeskrift for investorer - 30. udgave

1. maj 2025

30. udgave

Jeppes perspektiv

Dollaren og USA’s finansielle rolle

Amerikansk økonomi er verdens stærkeste, og den amerikanske centralbank (FED) udgør det finansielle centrum. Siden finanskrisen har vi endda set en markant styrkelse af dollaren, som i dag dominerer den globale pengepolitik mere end nogensinde. Dette er imidlertid fundamentalt ændret med Trump for bordenden. En kombination af høje toldsatser og usikkerhed om globale institutioner, som WTO, FN, Parisaftalen og NATO, har ændret verden. Investorer og forbrugere køber nu færre amerikanske aktier, færre amerikanske obligationer, færre dollars – og måske også færre amerikanske produkter. Dette er udtryk for et paradigmeskift, som vil fortsætte i mindst fire år.

Dollaren vil fortsat være den vigtigste valuta, og USA’s pengepolitik vil fortsat spille en central rolle. Men USA’s finansielle styrke vil aftage. Målt ud fra en kurv af fundamentale variable som rente, konkurrenceevne og købekraft er dollarkursens nye balancepunkt formentlig omkring 10 pct. lavere end før Trump blev valgt.

Den amerikanske vækst ligger i dag lige under 0 pct., og en teknisk recession – defineret som to kvartaler i træk med negativ vækst – kan snart blive en realitet. USA befinder sig i en ny situation, og investorer verden over forsøger at analysere, hvad det betyder. Det vil vi skrive om i de kommende måneder – så følg med her.

I Maj Invest vurderer vi, at de globale økonomiske markedskræfter er stærkere end USA’s præsident, og at den globale økonomi derfor vil undgå en egentlig recession – også selvom der indføres relativt høje toldsatser.

Demokratiske bølgeskvulp

Canada har stemt på den premierministerkandidat, der tydeligst kæmper imod amerikansk indflydelse på landet. Mark Carney vandt, selvom hans parti for blot få måneder siden var hele 20 procentpoint bagud. Det er et tydeligt signal til USA fra de canadiske vælgere. Valget er positivt. Carney bliver den vigtigste leder i nyere tid for Canada. Det understreger, at demokratiet er en stærk og effektiv styreform – og at sociale medier ikke nødvendigvis udgør et problem for vores demokratier.

I Danmark har vi fået en ny chef for DR. Tillykke til Bjarne Corydon – og til DR. Et stærkt valg. DR er vigtig og producerer mange gode programmer. Vi har brug for et stærkere DR. Nu kan man lægge Grønland-dokumentaren bag sig og fokusere på den journalistiske fagekspertise – med udgangspunkt i fakta og med respekt for alle væsentlige synspunkter. Forhåbentlig kan vi se frem til masser af vigtige dokumentarer. Det vil styrke vores demokrati.

Trump-told kvæler amerikansk fragt og transport

Selv om Trumps toldhammer i øjeblikket slår lidt blidere end først meldt ud, er en generel told på 10 pct. mod resten af verden stadig voldsom.

Oven i det kommer de høje toldsatser mod Kina, som gør næsten al handel mellem de to lande umulig.

Kina har sat hårdt mod hårdt, og det kan inden længe tvinge Trump til forhandlingsbordet. Toldsatserne vil derfor med en vis sandsynlighed lande lavere, end hvad der lægges op til i dag.

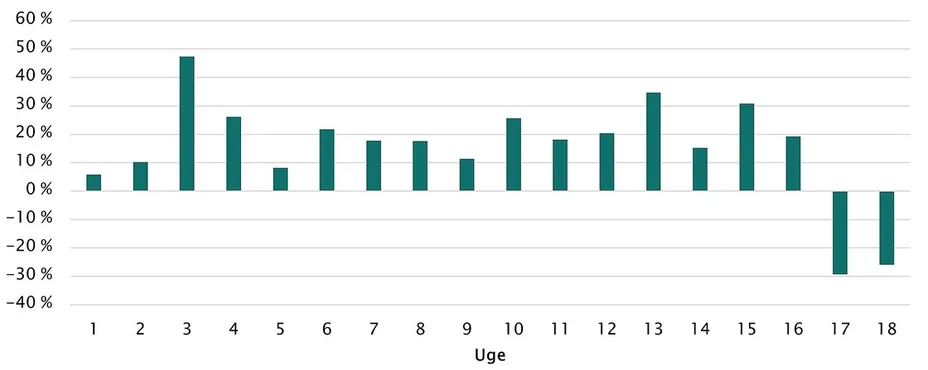

Men blot usikkerheden omkring toldkrigen rammer amerikansk økonomi. Præcis hvor hårdt er for tidligt at sige. Vi har endnu ikke set det fulde billede af det kaos, tolden afstedkommer, og der vil også være en forsinkelse i de konkrete data. Ifølge Apollo Global Management vil forløbet efter annoncering af toldsatserne den 2. april se således ud:

- Primo maj: Søfragten til USA vil bremse 20 til 40 dage efter, at toldsatserne blev hævet.

- Medio maj - ultimo maj: Lastbils- og togfragten aftager i de efterfølgende 10 dage.

- Ultimo maj - primo juni: Vi vil se afskedigelser i transport- og detailindustrien.

Tidlige indikatorer peger på, hvad der er i vente. Havnetrafikken, lastbiltrafikken til og fra havnebyerne samt salget af lastbiler er bremset op.

- Årsvæksten i containergods til Los Angeles faldt henholdsvis 12 og 14 pct. i uge 17 og 18.

- Lastbiltrafikken ud af Los Angeles ligger på hellidagsniveau, med lav aktivitet.

- Udviklingen er i sin spæde fase, og nye datapunkter kan ændre historien hurtigt.

Søfragten fra Kina til USA bremser op, containershipping ift. samme uge året før

Kilde: Bloomberg.

I Maj Invest anslår vi, at risikoen for en kommende recession i USA er 33 pct. Det kan dog hurtigt stige, hvis handelskrigen fortsætter, eller falde ved en tilstrækellig kraftig deeskalering. Trods det dystre bagtæppe, hvor der ikke hersker tvivl om, at toldsatserne kommer til at ramme økonomien hårdt, er økonomien, forbruget og arbejdsmarkedet trods alt stærke i udgangspunktet. Men væksten vil med al sandsynlighed blive svagere end tidligere.

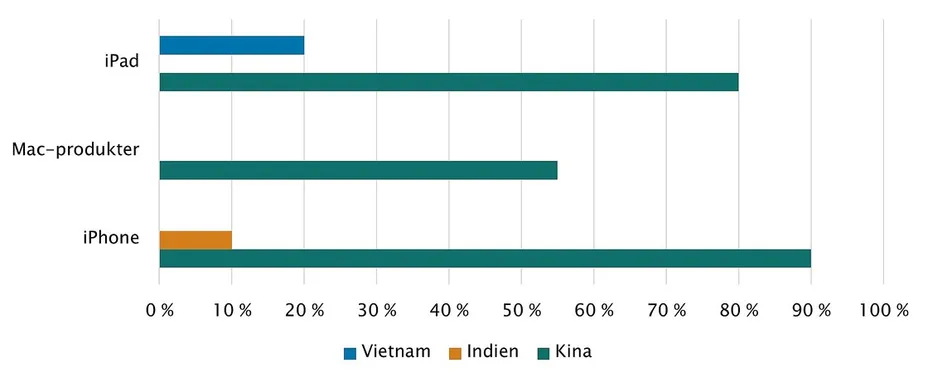

Kina holder Apple-produkter i jerngreb

Apple kæmper for at vriste sig ud af afhængigheden af Kina.

Langt størstedelen af Apples produktion ligger i Kina, og drømmen er derfor at holde store flyttedag og i stedet gøre Indien til tech-gigantens nye produktionsbase.

Men at flytte en global produktionskæde er ikke som at flytte en butik fra én gade til en anden – det er en lang og kompliceret proces.

- Apple vil producere alle iPhones solgt i USA på indiske fabrikker inden udgangen af 2026.

- Målet er en fordobling af produktionen i Indien.

- I 2024 blev hele 90 pct. af alle iPhones stadig samlet i Kina.

Kina dominerer Apples produktion, pct. af produktionen fordelt på lande

Note: Søjlerne angiver estimeret produktion i 2024.

Kilder: Evercore ISI, CNBC og GlobalData TS Lombard.

Selv om Trump-administrationen besluttede at fritage smartphones fra de tungeste kinesiske toldsatser, er Apple stadig udsat for en kinesisk told på 20 pct. – og risikoen for yderligere toldhammerslag er langt fra forduftet.

Men selv hvis Apple skulle få held til at øge produktionen af iPhones i Indien, vil det stadig kun være en mindre del af den samlede globale produktion. Desuden vil det formentlig være dyrt at flytte produktionen fra Kina til Indien.

Det kan, med andre ord, have meget lange udsigter, før Apple er ude af Kina. Kina vil forsøge at gøre det så svært som muligt for store amerikanske virksomheder at forlade landet – formentlig i håbet om, at de herved lægger øget pres på Trump. Intet tyder på, at Kina lader sig intimidere af USA.

Canada sagde nej til Trump-light

Mark Carney har genvundet Canadas premierministerpost for de liberale. Valget blev mere spændende end ventet.

De Konservative førte i lang tid i meningsmålingerne, men i slutspurten vendte stemningen. Mange vælgere blev skeptiske over for De Konservatives leder, Pierre Poilievre, der mindede dem om Donald Trump.

- Canada er verdens 9. største økonomi og medlem af G7.

- Økonomien hviler tungt på eksport af råvarer som olie, gas og mineraler.

- USA har indført en importtold på 25 pct. på en stor del af de canadiske varer.

Carney er alt andet end uprøvet. Han har siddet i ledelsen for to af verdens mest indflydelsesrige centralbanker – Bank of Canada og Bank of England. Han er kendt for sin sikre hånd i krisetider, sit globale udsyn og sin evne til at kommunikere klart, roligt og med stor troværdighed.

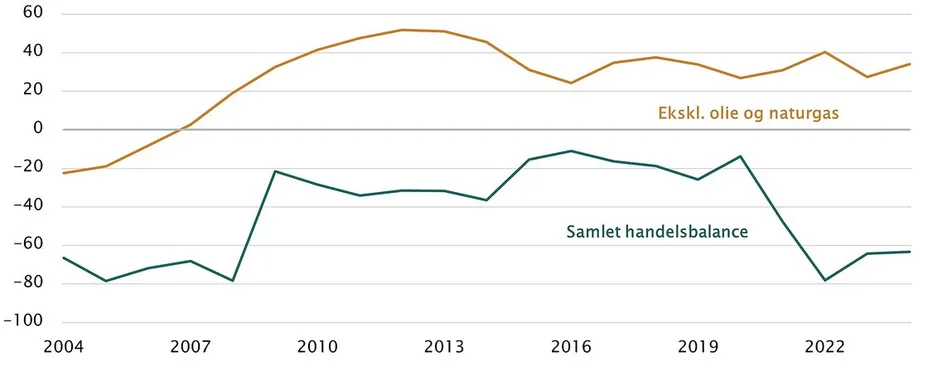

USA’s handelsbalance med Canada er positiv uden olie og naturgas, mia. dollar

Kilder: U.S. Census Bureau og Macrobond.

Canada er et af verdens mest ressourcerige lande. Det er blandt de største eksportører af både råolie og naturgas. Handelen med USA er enorm og vigtig for den canadiske økonomi.

Donald Trump har tidligere langet ud efter handelsbalancen mellem de to lande og kaldt USA’s underskud med Canada for et "subsidium".

Ser man blot et lag dybere, falder Trumps kritik til jorden. Uden olie og naturgas tipper balancen, og USA står faktisk med et overskud – canadierne køber mere i USA end omvendt. Derudover er den canadiske energieksport uundværlig for amerikanerne. Uden den ville hjulene hurtigt miste fart i USA.

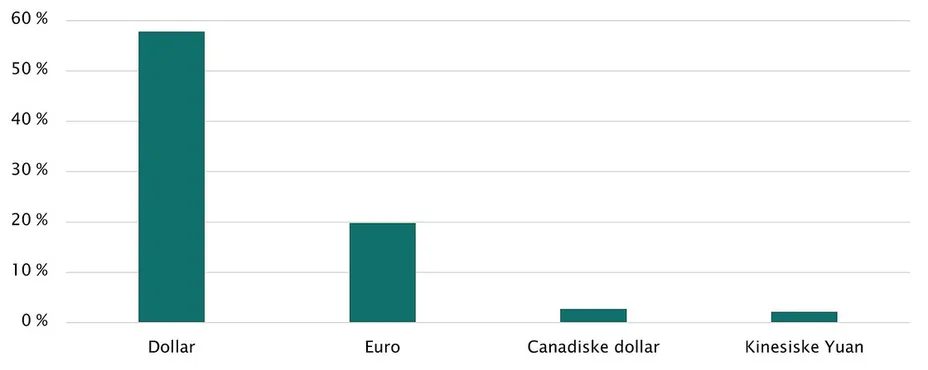

Dollaren er fortsat konge af reserver

De økonomiske begivenheder har været voldsomme den seneste tid. Selv dollarens status som reservevaluta er blevet diskuteret. Men, men, men…

Selv om de økonomiske begivenheder de seneste måneder har tæret hårdt på den amerikanske dollars værdi, er den fortsat verdens ubestridte finansielle referencepunkt. En af forklaringerne er den simple, at der reelt ikke er noget solidt alternativ.

Den langsigtede styrke i amerikansk økonomi, USA’s åbne finansielle system og den dybe likviditet i amerikanske statsobligationer er unikke.

- Dollaren er stadig den markant største reservevaluta.

- Euroen står for ca. 20 pct. af valutareserverne, hvilket er det samme som i 2017.

- Yuan er blot den sjette største reservevaluta.

Ingen kan udfordre dollaren som valutareserve, andel af globale valutareserver

Kilde: IMF Currency Composition of Official Foreign Exchange Reserves.

Og det er godt – og faktisk afgørende – for investorerne, at dollaren bevarer sin status som reservevaluta:

Kontinuitet omkring reservevaluta er afgørende for stabiliteten i verdensøkonomien.

- Skift i reservevaluta giver usikkerhed – aldrig godt for økonomi og investorer.

- Mister dollaren sin status, kan det have alvorlige konsekvenser for amerikansk gæld.

- Investorerne har dog også sendt et klart signal til Trump: Du danser tæt på afgrunden, og hvis du bevæger dig for tæt på kanten, begynder udsalget af amerikanske obligationer, aktier og dermed dollars.

Tilliden til USA og dollaren, som er afgørende for en reservevaluta, har derfor fået et massivt hak. Der skal dog mange hak til, før investorer og verdenssamfundet for alvor vender dollaren ryggen.

Euroen er den mest realistiske udfordrer til dollaren – men det er kun i teorien. Euro området lider fortsat under store forskelle mellem medlemslandene og en manglende fælles finanspolitik.

Den kinesiske yuan bliver også nævnt, men det virker usandsynligt. Yuan fylder mindre i de globale valutareserver end både euro, japanske yen, britiske pund og canadiske dollar.

Samtidig tillader Kina ikke, at valutaen handles frit. Værdien reguleres af den kinesiske stat og ikke af markedet. Med den politik bliver den aldrig reservevaluta.

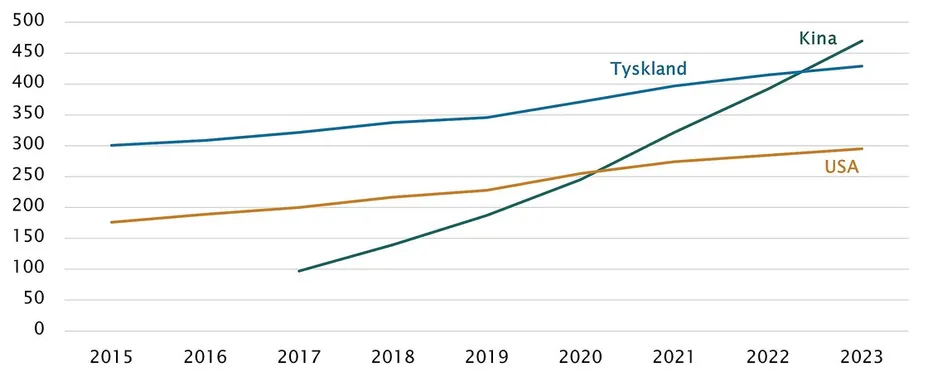

USA får robot-baghjul af højeffektive kinesere

Trump vil genskabe industrien i USA – og lade robotterne gøre arbejdet.

Det kan lyde som sød og besnærende fremtidsmusik og er i mange amerikaneres ører en fin plan. Problemet er bare, at virkeligheden har overhalet USA indenom.

Når det drejer sig om robotter og automatisering, er Asien – og ikke mindst Kina – langt foran. For dem er der ikke tale om fremtid – det foregår i allerhøjeste grad lige her og nu.

- Kina har i flere år arbejdet på at gøre sig mere uafhængig af USA.

- Kina er verdens tredjeførende land målt på antal robotter pr. ansatte. USA er nummer ti.

- Kinas innovationsevne må ikke undervurderes.

Siden handelskrigen i 2018 har Kina markant og målrettet skruet op for investeringer i teknologi, og siden da er udviklingen af robotter, AI og egne chips eksploderet.

Den kinesiske AI-model DeepSeek blev for eksempel skabt med langt færre midler end ChatGPT – og er stort set lige så god.

Kinesisk innovation sker med andre ord hurtigt og effektivt, og det hele er drevet af en uddannelsesmaskine, der årligt producerer 3,6 millioner STEM-uddannede (STEM = science, technology, engineering og mathematics). Det skal holdes op imod 800.000 STEM-uddannede i USA.

Kinas robotarme griber ind i fremtiden, robotter pr. 10.000 ansatte

Kilder: International Federation of Robotics og Macrobond.

Samtidig er arbejdskraften i Asien billig. En gennemsnitlig produktionsarbejder i USA tjener over dobbelt så meget som en kinesisk, og næsten seks gange så meget som en vietnamesisk.

Derudover er udmeldingen fra hver femte fabrik i USA, at der mangler folk, hvis kapaciteten skal op. Det betyder, at ambitiøse produktionsprojekter som TSMC’s chipfabrik i Arizona nu direkte bremses af manglen på arbejdskraft.

Den giftige cocktail af høje lønninger, kortere arbejdsdage og begrænset arbejdskraft gør det svært for amerikanerne at vinde produktivitetskapløbet – og det gælder uanset hvor mange 'Made in America'-kampagner, de lancerer.

Amerikanske regeringer har berettiget frygtet Kinas fremdrift. På tyve år er Kinas økonomi eksploderet. Hvis man tænker tyve år frem, er det et spørgsmål, om USA kan følge med. Dette indgår givet i argumenterne for at gå i 'krig' med Kina.

Konsekvens for investorer

- Recessionsrisikoen i USA afhænger af, om handelskrigen fortsætter eller deeskalerer.

- Kina forbliver afgørende for Apple de næste mange år.

- Husk at sprede investeringerne globalt - også mod asiatiske vækstmarkeder.

- Dollaren vil miste betydning, men fortsat opretholde sin status som reservevaluta.