Det korte svar er: ”ja”, men det kræver dog god risikospredning og tålmodighed. Men klimaaktier har mange facetter

Hvad får du at vide i denne artikel?

- Når du investerer i den grønne omstilling, skal du forstå selskaber og trends, sprede din risiko og tænke langsigtet.

- Risikoen skyldes blandt andet usikkerhed om de nye teknologier, men også politiske strømninger og andre faktorer.

- Omstillingen kræver tid og massive investeringer, fordi den er omfattende og kompleks.

- Metaller er helt nødvendige og skal bruges i et større omfang end hidtil.

- Opbevaring af energi er nødvendig, og derfor er der brug for at udvikle bedre batterier.

- Der vil sandsynligvis ske en udbygning af atomkraft.

- Maj Invest Net Zero 2050 investerer meget bredt i den grønne omstilling.

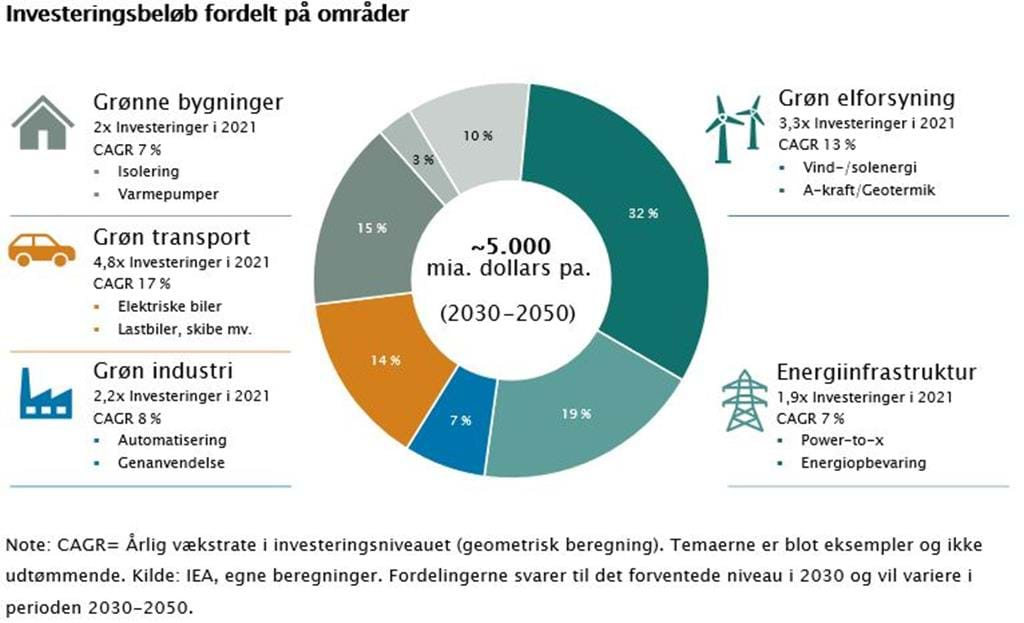

5 pct. af det globale BNP årligt. Så meget kræver energiomstillingen ifølge Det Internationale Energi Agentur, IEA. Det svarer til investeringsbeløb på knap 5.000 mia. dollars årligt frem til 2050.

Klimaaktierne udgør under 3 pct. af værdien af det globale aktiemarked.

Vi har tidligere analyseret os frem til, at olie og gas relaterede aktier gav et afkast på 15 pct. p.a. mod verdensmarkedsindeksets 12 pct. p.a., da verden omstillede sig fra brugen af kul til olie og gas. Der er selvfølgelig ikke er en én-til-én sammenhæng, men det er stadig et godt argument for at interessere sig for den klima- og energiomstilling, som er undervejs. Du kan læse artiklen her.

Hvis man ønsker at investere i selskaber, der hjælper verden på vej mod en omstilling med lavere CO2-udledning, så kræver det efter vores opfattelse:

- Både på selskaber og teknologier. Selvom verden har de teknologier, der skal bruges, kan energiomstillingen tage mange forskellige retninger. Derfor skal man ikke kun eksponere sig mod én teknologi.

- Fokus på langsigtet værdiskabelse. De valgte selskaber skal have vist en evne til at skabe indtjening, som kan skaleres.

- Forstå selskabernes omstillingsparathed og bidrag. Selskabernes evne og vilje til at flytte sig eller bidrag til de behov, der opstår, vil være vigtig – mere vigtig end deres målbare CO2-udledning i dag.

- Forstå selskabernes planer. Selskaber med ambitiøse omstillingsplaner kan både bidrage til nedbringelse af CO2-planer, men kan også give konkurrencefordele – og dermed højere indtjeningsmulighed, hvis de formår at flytte sig hurtigere end konkurrenterne.

Er risikoen højere i klimaaktier?

Risikoen er ofte højere, fordi der er usikkerhed om, i hvilken retning den teknologiske udvikling tager os. Derudover fylder selskaber med ny teknologi ofte meget i medierne. Men selskaberne har ofte en kort historik og har endnu ikke har vist, at de kan tjene penge.

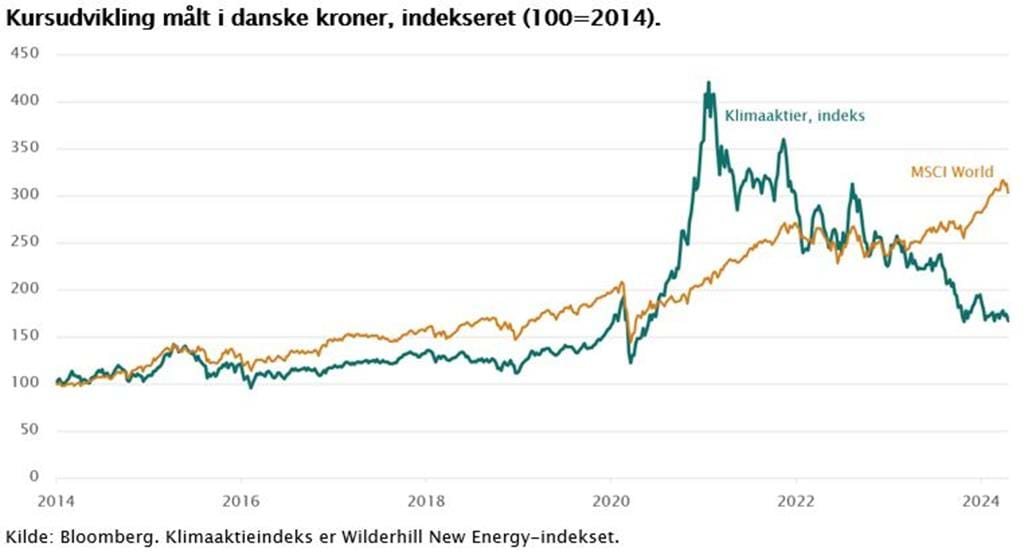

I nedenstående figur er vist, hvordan kursudviklingen har været i et indeks bestående af klimaaktier sammenlignet med verdensmarkedsindekset, MSCI World. Som det fremgår af figuren, er udsvingene kraftigere i klimaaktierne. Udviklingen kan skyldes kombinationer af udviklingen i renten, diskussion om klimapakker og midlertidige tematiske strømninger i aktiemarkedet.

Som investor skal man desuden være opmærksom på, at enkeltselskaber kan svinge endnu mere end et indeks bestående af selskaber med forskellige klimateknologier.

Den grundlæggende læring er derfor, at investorer skal huske at sprede risikoen ud på flere selskaber, hvis de vælger at investere i klimaaktier og aktier knyttet til den grønne omstilling.

Hvad kræver omstillingen?

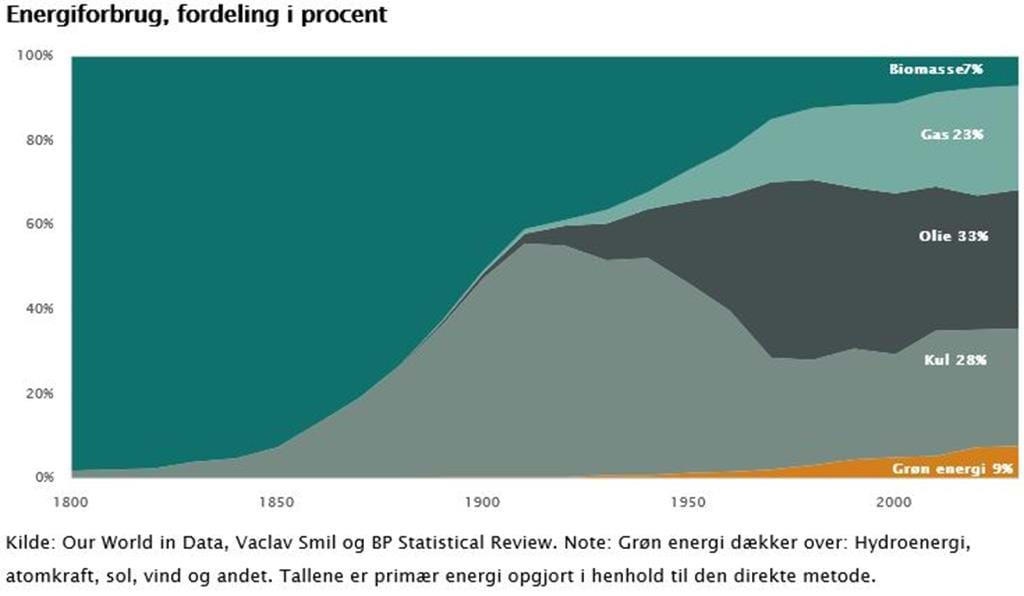

Der er mange bud på, hvilke veje en CO2-omstilling kan gå. Men en CO2-omstillling har rod i verdens energisystem. Derfor er det sikkert, at omstillingen tager mange år – mindst 25. I nedenstående figur har vi gengivet den historiske udvikling i energisammensætningen. Der har været to store energiomstillinger først fra biomasse til kul i 1800-tallet og sidenhen fra kul til olie og gas i starten af 1900-tallet. Læren er, at omstillingen af energisystemer tager omkring 50 år. Årsagen er, at infrastrukturer og processer bygges op omkring energisystemet. Det tager lang tid at ændre. Derudover er det værd at huske på, at elektricitet kun udgør omkring 20 pct. af energiforbruget, men energi handler også om brændsler, opvarmning og kemiske processer.

Energiomstillingen er ikke gratis, og investeringsbehovet varierer alt efter hastighed og retning. Vi benytter hovedsageligt data fra det internationale energiagentur, IEA, og analysebureauet Bloomberg New Energy Finance, BNEF. De vurderer, at der skal investeres op mod 5.000 mia. dollars årligt i perioden 2030-2050. Det svarer til cirka en tredobling af det beløb, som blev investeret i 2022. Beløbet repræsenterer ca. 5 pct. af det globale BNP, og vækstraterne for de overordnede investeringsområder vil ligge mellem 7-17 pct. p.a. Derfor er det interessant at forholde sig til som aktieinvestor.

Som det fremgår af figuren, skal der ikke kun bruges penge på investeringer i sol- og vindteknologi, men også A-kraft, opbygning af energiinfrastruktur, energikilder til bil- og transportsektoren, bygning og hele industrisektoren, der er baseret på fossile energikilder.

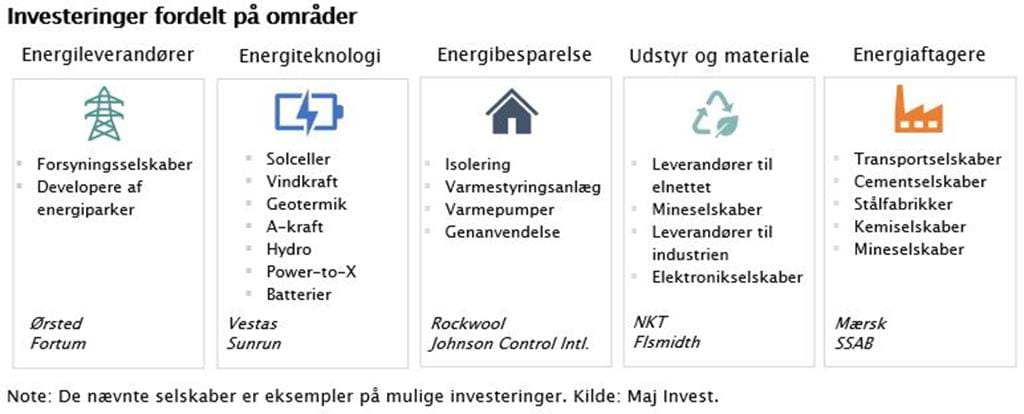

I nedenstående tabel er givet et kortfattet overblik over de områder, som Maj Invest Net Zero investerer i. Afsættet er at investere i de værdikæder, som frembringer og skalerer de teknologier, som skal bruges i energiomstillingen. Da omstillingen kræver grundelementer, der kan stå i stedet for kul, olie og gas vil der være en større eksponering af metaller og mineselskaber, som kan skal stå i stedet for de fossile energikilder. Der kan også indgå selskaber fra brancher, der har et højere en gennemsnitlig CO2-aftryk i den nuværende produktion. Det kan f.eks. være inden for stålproduktion, som er afhængig af høje varmegrader og meget energi. Denne industri er dog i færd med en omstilling, hvor f.eks. hydrogen kan bruges til at nedbringe den samlede CO2-udledning.

Hvorfor er metaller relevante?

Hvis man vil ændre verdens energimiks fra fossile energikilder, så skal man tilbage i det periodiske system og finde grundstoffer og kombinationer af grundstoffer, der kan anvendes i stedet.

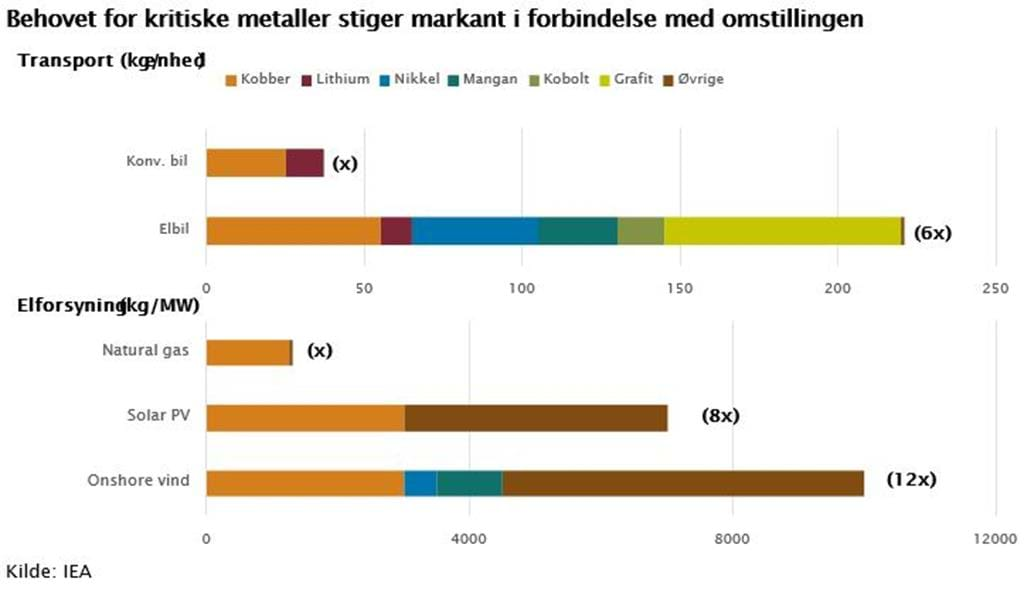

I nedenstående figur har vi gengivet data fra IEA, det internationale energiagentur, der viser, hvor mange flere grundstoffer der går pr. teknologi i forhold til den teknologi, der er standard i dag. Generelt skal man forvente, at der skal bruges 5-6 gange så mange metaller, som er tilfældet i dag. Derfor bliver adgangen til metaller vigtig nærmest uanset, hvilken teknologi der bliver fremherskende på lang sigt.

Som det fremgår af figuren, så kræver en elbil 6 gange så mange kritiske metaller, som en konventionel bil. Behovet er skabt af batteriet, hvor der skal bruges både Kobber, litium, nikkel, mangan og grafit. Hvis elforsyningen skal ændres, vil det kræve langt mere brug af kobber, da bl.a. kabelinfrastrukturen knyttet til offshore vindfarme vil være baseret på kobber og aluminiumkabler. Derfor bliver metallerne centrale i hele omstillingen.

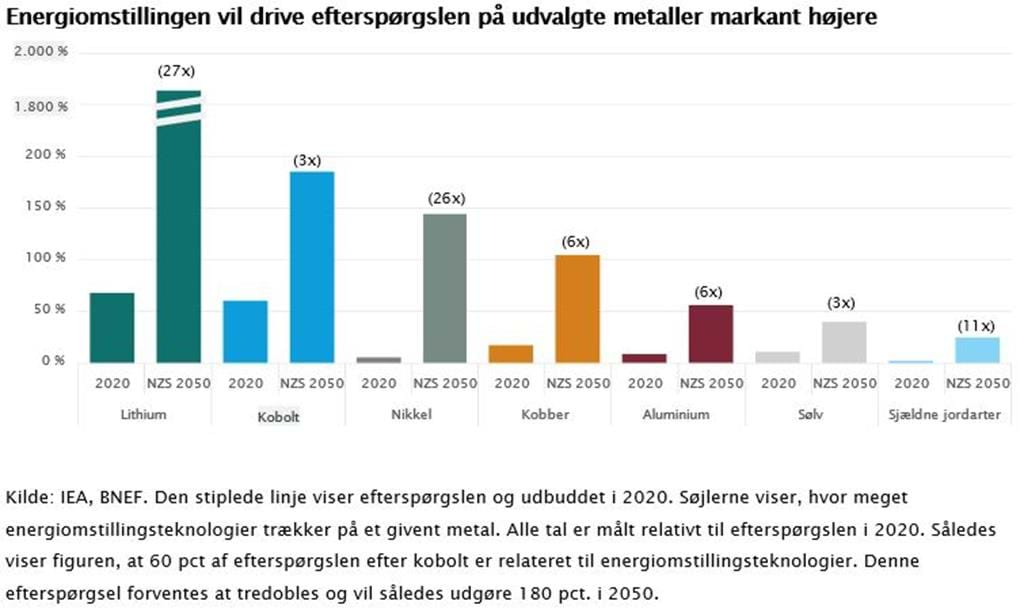

Figuren nedenfor viser, hvordan energiomstillingen øger efterspørgslen efter relevante metaller og materialer. Litium er en hovedingrediens i de batterier, som bruges og forventeligt skal bruges i Li-ion batterier til elbiler. Her forventer man, at efterspørgslen på litium knyttet til batterier vil være ca. 18 gange så høj som hele udbuddet i 2020. Man forventer også, at efterspørgslen på nikkel, der bruges til andet end batterier, vil blive mere end 10-doblet og overstige hele udbuddet i 2020. Det gælder alene den efterspørgsel, der er knyttet til energiomstillingsteknologier. I dag udgør efterspørgslen fra energiomstillingsteknologier under 10 pct. af den samlede efterspørgsel. Dertil kommer, at efterspørgslen fra andre industrielle produktioner forventes at fortsætte.

For at kunne opnå adgang til disse metaller er der behov for både øget udvinding og øget genanvendelse. Derfor vil der på grund af omstillingen med øget afhængighed af metaller opstå geopolitiske positioneringer. For det handler om at sikre adgang til grundstofferne for at kunne skabe fremtidig økonomisk vækst. Vi ser allerede ”positionskampe”, hvor bl.a. den amerikanske klimapakke, IRA, indeholder krav om, hvor nogle specifikke ressourcer er hentet og forarbejdet.

Investeringer i metaller er dog heller ikke uden risiko. Metaller er fysiske materialer, og prisen er skabt ud fra udbud og efterspørgsel. Derfor kan priserne kortvarigt være påvirket af midlertidigt overudbud eller overefterspørgsel. Derudover har man set, at priserne kan være påvirket af kortvarige spekulative strømninger blandt investorerne. Ud fra en investeringsbetragtning skal man derfor være varsom med at blot at investere blindt ind i metaller i en tro om, at metallerne kun kan stige i pris.

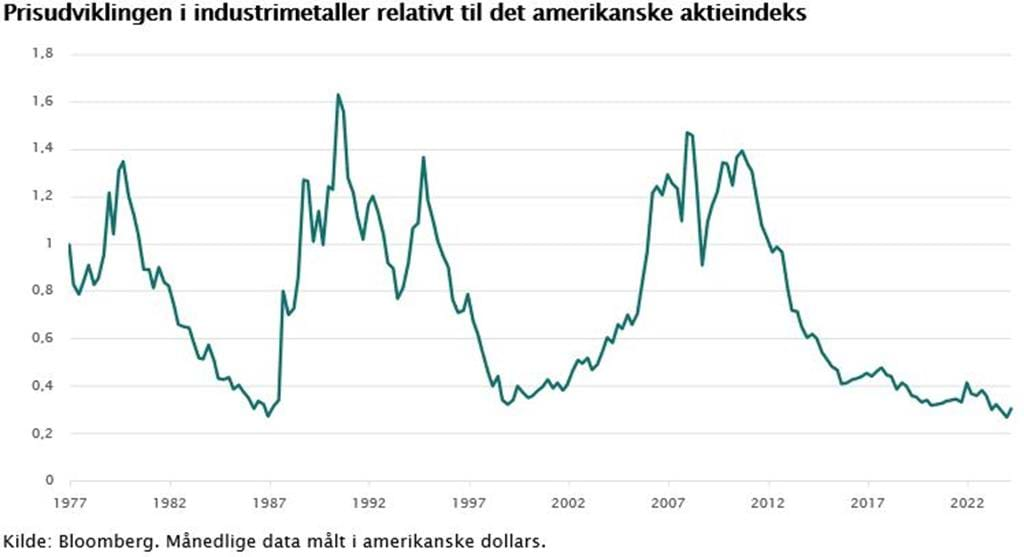

I nedenstående figur er prisen på en kurv af industrimetaller vist i forhold til prisen på det amerikanske aktieindeks, S&P 500. Figuren viser, at metallernes pris målt i aktier kan svinge meget og er afhængig af meget generelle efterspørgselsdynamikker. Prisen steg meget i forbindelse med højinflationsperioden i 70’erne. I slutningen af 80’erne steg priserne på metal som følge af økonomisk fremgang, økonomisk fremgang og delvist som følge af spekulativ adfærd. Frem mod finanskrisen i 2008 steg metallerne på grund af den generelle økonomiske fremgang knyttet til boligmarkedet og efterfølgende på grund af opbygningen af den kinesiske økonomi. I dag er prisen på metallerne relativt til aktieindekset tæt på et historisk lavpunkt, men spørgsmålet er om en ny efterspørgselsdrivkraft fra f.eks. energiomstillingen kan bringe prisen på de relevante metaller højere op.

Batteriefterspørgslen tager fart

Opbevaring er en store udfordring ved fremtidens energiformer baseret på elektricitet skabt af vind- og solenergi. Uden opbevaring, ingen strøm, hvis ikke solen skinner, eller vinden blæser. Derfor bliver der behov for batterier både til elbilerne og i forbindelse med vind- eller solcelleparker. Der er behov for midlertidigt at opbevare strømmen, indtil den skal bruges.

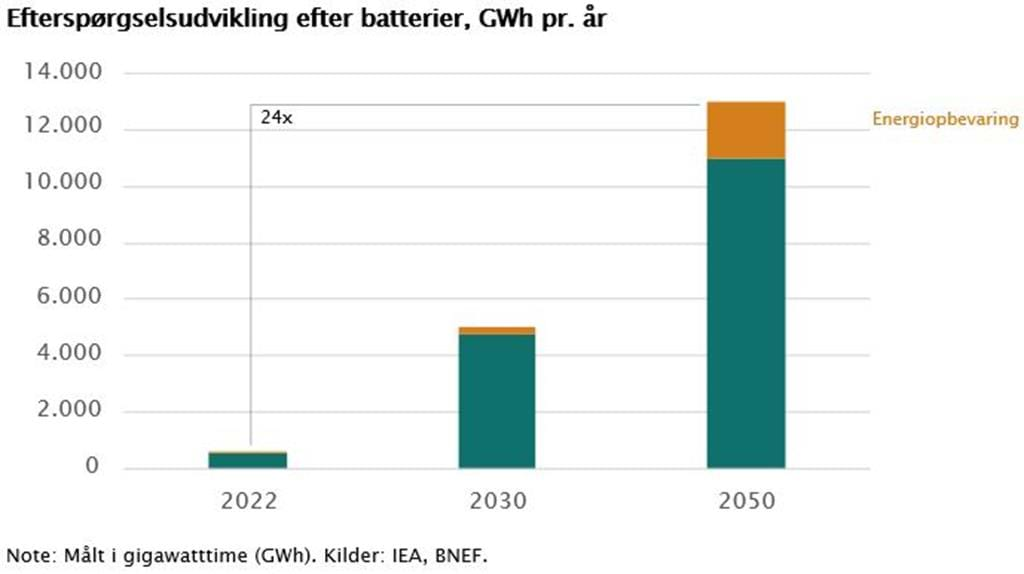

Det vurderes fra analysehuset Bloomberg New Energy Finance, at batteriefterspørgslen vil blive 24-doblet frem mod 2050. Det er en markant stigning, der sætter tryk på alle led i forsyningskæden af batterier. Det gælder både producenter af metaller, selskaber der forarbejder materialerne, batteriproducenter og underleverandører. Batteriproduktion er i hastige fremskridt, og selvom den bærende teknologi har været tilgængelig siden 70’erne sker der vedvarende forbedringer. Således er batteriomkostningen pr. energienhed reduceret med omkring 17 pct. pr. år i løbet af de seneste 10 år. Prisen sikrer, at prisen gradvist forbedres og derved gør de klimavenlige teknologier konkurrencedygtige sammenlignet med fossile energikilder.

En af hovedårsagerne til forbedringerne inden for batteriteknologi skyldes store investeringsbeløb, der er kanaliseret ind i industrien. Det er særligt Kina, der igennem en lang periode har satset på batteriteknologi. Ifølge det internationale energiagentur, IEA, producerede Kina 77 pct. af de batterier, der blev benyttet i 2023. Undervejs i det industrisats har Kina desuden sat sig på nogle af de kernekomponenter, som bruges i batterier, og har markedsandele på mere end 90 pct. inden for nogle områder – f.eks. fremstillingen af syntetisk grafit, der blandt andet bruges i genopladelige batterier.

Når man vil vurdere potentialet indenfor batterier, skal man derfor forholde sig både til fremtidens teknologi og de handelspolitiske konflikter og veje, som batteriteknologien kan gå. Lige nu står kineserne stærkt på batteriteknologien, men både amerikanerne og europæerne arbejder mere og mere målrettet på at sikre sig regional produktion, der kan mindske afhængigheden af Kina. Det gør de både ved at etablere egen produktion og alliere sig med andre producenter fra f.eks. Sydkorea eller Japan.

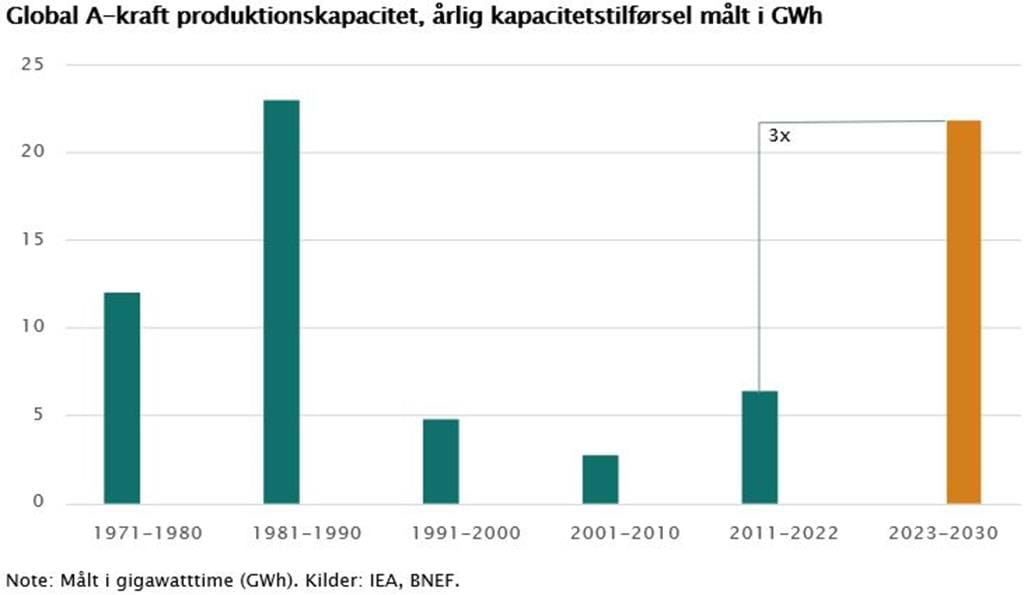

Atomkraft får medvind

Atomkraft har historisk haft stor modstand i flere lande som fx Danmark, men meget tyder på, at stemningen er vendt. I mange lande er atomkraft en stor del af energiforsyningen. Globalt findes der i dag 440 atomkraftværker. Det skønnes, at der vil ske en udbygning af kapaciteten. Udbygningen vil særligt komme i Asien fra lande, som Kina og Sydkorea. De to primære årsager til udbygningen er, at atomkraft for det første har et lavt CO2-aftryk knyttet produktionen. For det andet er energiproduktionen stabil i modsætning til energiformer knyttet til vind og sol.

I Maj Invest Net Zero 2050 foretager vi også investeringer knyttet til efterspørgslen efter a-kraft. Det skønnes fra IEA, at omkring 5-10 pct. af det årlige investeringsbehov skal bruges på atomkraft. Det kan både være de forsyningsselskaber, der omstiller produktionen fra fossile kraftværker i retning af a-kraftværker, selskaber som hjælper med drift, vedligeholdelse og optimering af nye og eksisterende anlæg, selskaber som skaffer uran, der indgår i produktionen eller selskaber, som kan skabe konkurrencedygtig fremtidig teknologi knyttet til a-kraft.

Du kan i øvrigt læse mere om a-kraft i denne blog.

Hvorfor investere i Maj Invest Net Zero 2050

Som gennemgangen viser, er investeringer i den grønne omstilling kompleks og indeholder mange og vidt forskellige muligheder og risici.

Man kan investere i for eksempel i vind- og solaktier, men i afdeling Maj Invest Net Zero 2050 vurderer vi, at en bredere tilgang kan være en måde at tage mindre risiko.

I Maj Invest Net Zero 2050 investerer vi meget bredt: I de metaller – såsom kobber, nikkel mm, der bliver centrale for energiomstillingen, de selskaber, som fremskaffer og bearbejder materialerne, de selskaber, som leverer løsninger eller delkomponenter til fremtidens klimateknologi og ikke mindst de selskaber, som kan levere den vigtige kabelinfrastruktur, som muliggør elektrificeringen.

På den måde forsøger vi at sprede risikoen, sådan at porteføljen balancerer afkast og risiko. Fordelen ved dette er, at kursudsvingene bliver mindre, og det kan være en styrke, hvis der opstår midlertidige udfordringer knyttet til energiomstillingen. I nedenstående graf er vist, hvorledes fonden har udviklet sig siden etablering. Udviklingen er sammenholdt med to indeks for henholdsvis aktier i mineselskaber og klimaselskaber, som er to af hovedbestanddelene i porteføljen.

Vil du vide mere om Maj Invest Net Zero 2050, så læs mere her.

Hvis du vil investere i Maj Invest Net Zero 2050 hos din bank eller investeringsplatform, så skal du bruge fondskoden til at finde afdelingen - DK0061681913.

Tidligere afkast er ingen garanti for fremtidige afkast. Det, du får, afhænger af, hvordan markedet fungerer, og af hvor længe du beholder investeringen/produktet. Afkastet kan desuden variere som følge af valutaudsving.