Diskussionen har længe gået på, om det ville blive en hård eller en blød landing for amerikansk økonomi, og efter bankkrisen er recessionsfrygten nu atter dominerende i markedet. Selv om bankkrisen helt klart har øget recessionsrisikoen, opfatter vi dog stadig en blød landing som det mest sandsynlige scenarie.

Det skyldes blandt andet, at lagercyklen, som styrer de kortsigtede udsving i industrikonjunkturen, antagelig er tæt på bunden. Både i USA og globalt har industrikonjunkturen siden starten af 2022 været præget af en markant afsvækkelse, først for at stoppe lageropbygningen efter coronakrisen og siden hen for også at få reduceret lagrene igen. De regionale amerikanske PMI-indeks tyder således på, at lagrene lige nu bliver nedbragt i et særdeles hastigt tempo, og det svarer til, at produktionen aktuelt ligger betydeligt under efterspørgslen. Derfor synes en rekyl i industriproduktionen nærmest uundgåelig, og den kan erfaringsmæssigt være ret markant.

Samtidig har forbrugsfremgangen vist sig overraskende stærk. Husholdningernes store opsparing fra covid-19-nedlukningerne spiller givetvis en rolle, men demografiske ændringer er formodentlig en vigtigere årsag, og det indebærer så, at forbrugsfremgangen kan vise sig mere langtidsholdbar, end man umiddelbart skulle tro.

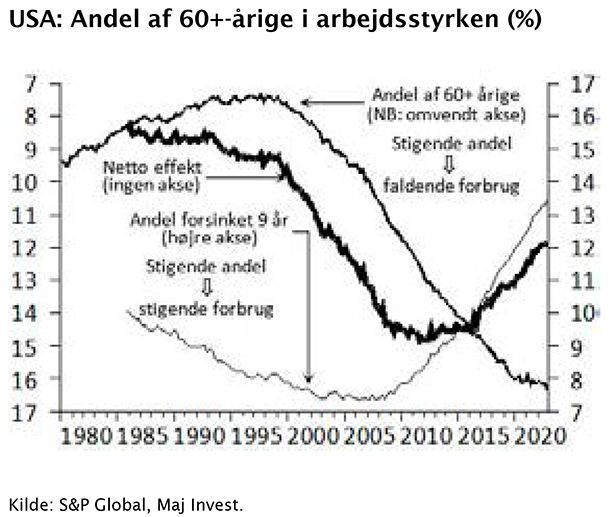

Babyboomergenerationens tilbagetrækning fra arbejdsmarkedet er nu i fuld gang, og det vender op og ned på sammenhængen mellem indkomst og forbrug. Erhvervsaktive på 60 år eller derover har i gennemsnit en markant højere opsparingskvote end erhvervsaktive generelt, og det betyder, at den gennemsnitlige forbrugskvote falder, når andelen af 60+-årige stiger. Forbrugskvoten stiger så til gengæld igen 8-10 år senere, når de på det tidspunkt relativt mange 68+-årige begynder at trække sig tilbage fra arbejdsmarkedet og bruge af deres opsparing.

Læs hele artiklen i Kvartalsnyt for 1. kvartal 2023.