I Kvartalsnyt kommenterer Arvid Stentoft Jakobsen, cheføkonom hos foreningens rådgiver Fondsmæglerselskabet Maj Invest, løbende på de makroøkonomiske forhold.

Samme sted finder du også Arvid Stentoft Jakobsens vurdering af kursniveauerne på aktiemarkederne og obligationsmarkederne.

Flaskehalse hæmmer produktionen og øger inflationspresset

Siden kollapset i produktionen i foråret 2020 har vi oplevet en kraftig, global konjunkturopgang. Fremgangen bliver dog i perioder holdt tilbage af flaskehalse i den globale forsyningskæde, og samtidig oplever mange lande en stadig mere udtalt mangel på arbejdskraft. Væksten i tredje kvartal blev således skuffende lav, mens den globale økonomi til gengæld har vist kraftig fremgang i sidste kvartal af 2021.

I takt med at mange virksomheder fik stadig sværere ved at skaffe komponenter, faldt den globale industriproduktion 1,25 pct. fra juni til september. Manglen på chips til bilindustrien er nok det bedst kendte eksempel på flaskehalsene i den globale forsyningskæde, og bilproduktionen var da også særligt hårdt ramt. Mod slutningen af 2021 er der dog tilsyneladende begyndt at komme lidt mere flow i den globale forsyningskæde, og gennem årets sidste tre måneder har vi oplevet en markant fremgang i den globale industriproduktion (formodentlig op imod 3 pct.). Det er ikke mindst bilproducenterne, der nu tilsyneladende er i stand til at øge produktionen, men altså fra et meget lavt niveau.

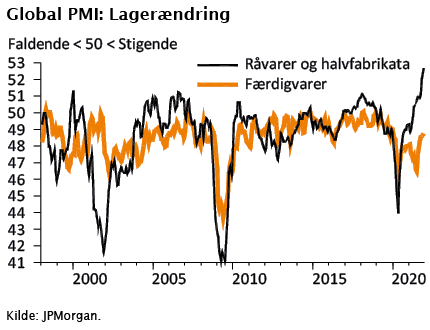

Den underliggende, gradvise normalisering af forsyningskæden kommer blandt andet til udtryk i, at det gennem nogle måneder er lykkedes virksomhederne at opbygge deres lagre af råvarer og halvfabrikata i betydelig grad. Det er det, der nu giver dem mulighed for at øge produktionen og dermed i stigende grad imødekomme den overefterspørgsel, der har præget markederne. Foreløbig er der dog generelt ikke plads til samtidig at genopbygge færdigvarelagrene, og blandt andet bilkøbere vil stadig skulle væbne sig med tålmodighed i lang tid endnu.

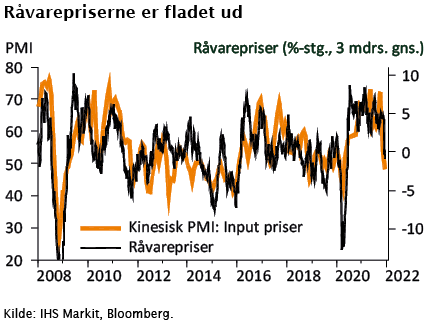

At forsyningssituationen efterhånden er knap så presset, kommer også til udtryk i råvarepriserne, der – trods fornyet opgang i industriproduktionen – generelt har været stagnerende gennem de seneste måneder.

Når den ene begrænsning på væksten – flaskehalse i forsyningskæden - bliver mindre snærende, bliver den anden begrænsning – mangel på kvalificeret arbejdskraft – til gengæld mere snærende. Antallet af ubesatte stillinger i USA ligger således fortsat rekordhøjt, og det betyder, at det opadgående pres på lønningerne vil fortsætte.

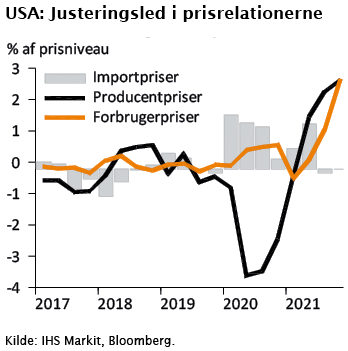

Accelererende lønninger kunne opfattes som en trussel mod indtjeningen i virksomhederne, men efterspørgselspresset gør, at de ikke blot kan overvælte de stigende omkostninger i prisen, men i tillæg hertil også kan hæve deres avancer. Figuren længst til højre viser således, hvor meget vi i gennemsnit skal justere den normale sammenhæng mellem på den ene side løn og råvarepriser og på den anden side import-, producent- og forbrugerpriser for at ramme den faktiske udvikling i de sidstnævnte. Den begyndende opblødning i den globale forsyningssituation har her givet sig udslag i, at importpriserne nu er på niveau med det, som omkostningerne betinger. Normaliseringen af importpriserne er dog blevet opvejet af øgede avancer til de indenlandske producenter, svarende til, at producent- og forbrugerpriserne nu ligger betydeligt over det, som kan forklares ud fra udviklingen i omkostningerne. Også disse overnormale avancer vil dog gradvist svinde ind, i takt med at flaskehalsproblemerne mindskes yderligere, og virksomhederne får mulighed for at øge produktionen og imødekomme efterspørgslen.

Når den økonomiske fremgang bremses af flaskehalse, kompenseres virksomhedernes eventuelle tab på manglende produktion af den modsvarende forbedring i deres pricing power og vice versa. Overordnet set er virksomhedernes indtjening overraskende upåvirket af de udsving i priser og produktion, som bølgerne af coronasmitte giver anledning til.

Obligationer er efter vores vurdering grundlæggende prissat ud fra en forestilling om, at strukturelt er deflation en langt større trussel end inflation, og at centralbankerne derfor permanent vil være tvunget til at holde styringsrenten markant lavere i forhold til vækst og inflation, end det historisk har været tilfældet. De seneste par årtiers ”dis-inflation” (vedvarende fald i inflationsraten) ser imidlertid nu ud til at være et overstået kapitel, og i takt med at den erkendelse breder sig, vil troen på permanent lave renter komme under pres. I udgangspunktet tror vi dog mest på, at det vil tage år, inden markedet definitivt opgiver troen på lavrentescenariet. Se artiklen med samme overskrift som denne på majinvest.dk for en uddybning.

De vedvarende flaskehalsproblemer begynder imidlertid at skabe nervøsitet for en pris-lønspiral, og det har fået markedet til at tvivle en smule på holdbarheden af lavrentescenariet. Samtidig er den amerikanske centralbank, Fed, begyndt at afvikle sit obligationsopkøbsprogram, og det mest sandsynlige scenarie er nu, at de stopper det helt i løbet af foråret og få måneder senere påbegynder en gradvis stramning af styringsrenten. Den første store test af investorernes tro på lavrentescenariets holdbarhed kan således komme allerede frem mod sommeren, når man skal til at lokke private investorer til at finansiere de fortsat betydelige amerikanske budgetunderskud. Det kan vise sig at kræve større rentestigninger, end rentekurven aktuelt inddiskonterer.

Inflationspresset vil aftage, men…

En væsentlig del af det tiltagende inflationspres skyldes flaskehalse i forsyningskæden, og selvom det kan tage betydelig længere tid, end de fleste oprindeligt forestillede sig, vil denne inflation gradvist aftage igen. Der er imidlertid også et strukturelt element i den tiltagende inflation, idet de kræfter, der har drevet de seneste årtiers vedvarende dis-inflation, nu er svækket markant. Det er sket under radarhøjde på markederne, men det betyder, at selv om inflationen begynder at falde igen, så vil den stabilisere sig på et højere niveau, end det man lige nu forventer.

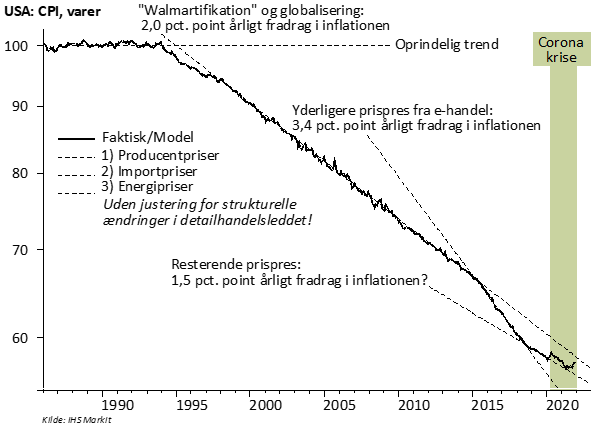

Vi har gennem flere årtier analyseret inflationsudviklingen i USA ved hjælp af en prismodel, der beskriver transmissionsmekanismen fra lønninger, råvarepriser, valutakurser og produktivitet til import- og producentpriser og herfra videre til forbrugerpriser. Modellens sammenbinding af forbrugerpriserne med import- og producentpriserne har i årenes løb skullet justeres for en række omfattende, strukturelle ændringer i detailhandelsleddet, og udelades disse justeringer, bliver det tydeligt, hvor meget udviklingen i detailhandelsavancerne har påvirket det underliggende inflationsniveau.

Fra midt-90’erne havde Walmart efterhånden fået så stor succes med sit koncept, at det udløste et markant, nedadgående pres på avancerne i detailleddet. Samtidig var Walmart også en af drivkræfterne bag globaliseringen, hvor man i stigende grad erstattede indenlandsk producerede forbrugsvarer med langt billigere import. Samlet betød det, at forbrugerpris-inflationen på varer i en lang årrække lå ca. 2 pct. point under det niveau, udviklingen i producent- og importpriser oprindeligt ville have betinget. Fra 2015 satte konkurrencen fra internetbutikkerne yderligere turbo på faldet i detailhandelsavancerne, så også Walmart nu pludselig blev klemt, og frem til starten af 2019 lå forbrugerprisinflationen på varer således hele 3,4 pct. point lavere, end den ellers ville have gjort.

Dette dis-inflationære pres forsvinder imidlertid når 1) det generelle avanceniveau på et tidspunkt er fuldt tilpasset omkostningsniveauet i de nye, mere efficient butikskoncepter, og 2) der efterhånden ikke er flere indenlandsk producerede varer, der med fordel kan erstattes af billig import. Vi har derfor løbende været på udkig efter en opbremsning i dis-inflationen, og den indtraf øjensynligt omkring årsskiftet 2018-19. Coronakrisen har efterladt den globale økonomi med en meget presset forsyningskæde, og det har antageligt levnet plads til et ekstra løft i detailhandelsavancerne. Det er derfor ikke ganske entydigt, hvilket niveau inflationsfradraget er landet på, men vi formoder, at det foreløbig er faldet til cirka 1½ pct. point om året.

Situationen er helt parallel til 1960’erne, da selvbetjeningsbutikkerne dukkede op. Dengang var der også tale om et helt nyt detailhandelskoncept, som var langt mere efficient end det eksisterende, og som over en årrække førte til store fald i detailhandelsavancerne. I takt med at avancerne faldt på plads, vendte inflationen imidlertid tilbage, og det forventer vi også vil ske i den aktuelle situation. Vi frygter dog ikke en gentagelse af de inflationsproblemer, der kom til at præge perioden efter 1960’ernes lavinflation.