Trods udpræget recessionsfrygt det meste af året forblev den overordnede konjunkturopgang i USA robust i 2024, selv om vi i kølvandet på de pengepolitiske stramninger så en periode med vigende lånelyst og lidt svagere fremgang i den økonomiske aktivitet. Allerede inden Fed sænkede styringsrenten i september, viste Feds survey af bankernes udlånsaktivitet imidlertid tydelige tegn på, at lånelysten var ved at vende tilbage. Samtidig var væksten i realindkomsterne kommet tilbage på sporet, efter at inflationen var aftaget. Sidstnævnte var en væsentlig del af forklaringen på den fornyede opgang i privatforbruget, vi også så, allerede inden Fed begyndte at lempe. I takt med at opsvinget nu efterhånden har genvundet sin styrke, har vi på det seneste også set fornyet fremgang i beskæftigelsen.

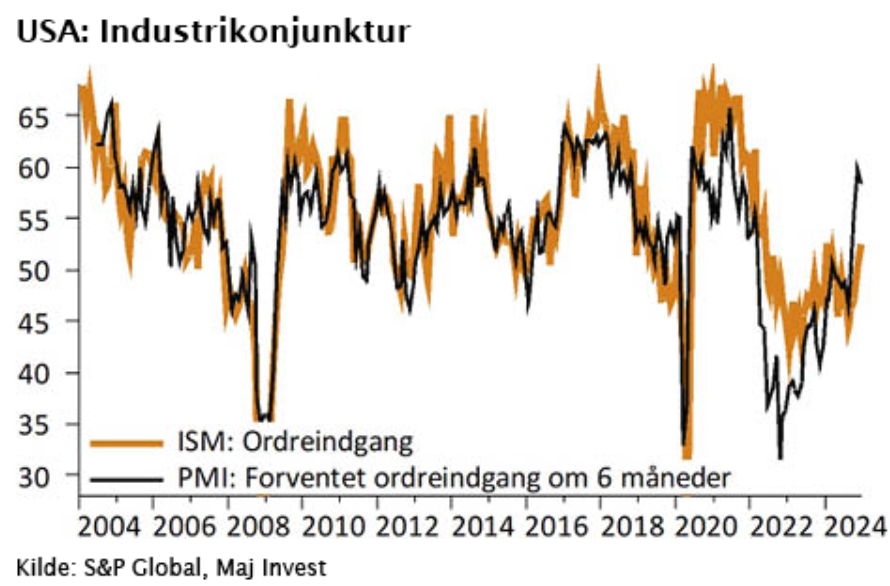

Hertil kommer, at ISM/PMI er begyndt at vise tydelige tegn på en genstart af industrikonjunkturen. Det havde vi oprindeligt forventet ville ske allerede omkring årsskiftet 2023-24, men efter en lovende start gik industrikonjunkturen dengang hurtigt i stå igen. Det skyldtes et markant skift i sammensætningen af privatforbruget, hvor forbruget af tjenester steg på bekostning af vareforbruget. Essentielt markerede dette skift blot en normalisering af forbrugssammensætningen, efter forbruget af tjenester var dykket under corona, men virksomhederne var ikke forberedte og blev tvunget til at genoverveje deres behov for lagre. Efterfølgende er vareforbruget imidlertid kommet op i gear igen, og dermed genstarter så også lagercyklen og industrikonjunkturen (og ikke kun i USA, men globalt).

Mens amerikansk økonomi havde kurs mod en mærkbar styrkelse af konjunkturopsvinget, allerede inden Fed sænkede styringsrenten med 0,50 procentpoint den 18. september, er det økonomiske opsving i euroområdet markant svagere. Europa kæmper primært med to store problemer. Først og fremmest er det et kæmpe problem for ikke mindst den kemiske industri i Tyskland, at energipriserne i regionen er markant højere end i de lande, vi konkurrerer med, og samtidig har den betydningsfulde europæiske bilindustri store problemer med konkurrenceevnen. Dette er især tydeligt i Tyskland, mens Syd- og Østeuropa generelt oplever bedre vækst.

Også i Europa er forbrugerne igen begyndt at købe mere på kredit, og det har skabt fornyet fremgang i forbrugskonjunkturen. Det fylder dog ikke i nyhedsbilledet, men er ikke desto mindre en kendsgerning. Udviklingen i privatforbruget er en meget vigtig drivkraft bag den overordnede konjunkturudvikling, men vi har endnu til gode at se et reelt gennemslag. En del af forklaringen er givetvis de meget omtalte konkurrenceevneproblemer, men selv om disse problemer bestemt vil virke som en bremse på europæisk økonomi, vil de næppe helt afspore det opsving, opgangen i europæisk forbrugskonjunktur og international industrikonjunktur lægger op til.