Valuestrategier har generelt været stærkt udfordret i de senere år, hvor markedets mantra ubetinget har været vækst. Et af resultaterne har været en koncentration af markedsværdi på en lille håndfuld selskaber, der er kendetegnet ved en så høj værdiansættelse, at vi i Maj Invest Value Aktier ikke har kunnet forsvare at købe op i dem. Vi kan som sådan godt lide vækst. Men vækst kan også købes for dyrt.

Valueaktier har generelt over de sidste små 100 år givet et afkast, der i gennemsnit ligger 4 procentpoint over markedsafkastet. Det kalder man value-merafkastet. Vi ser det som et af de centrale argumenter for, at denne del af aktiemarkedet er særlig interessant. Value-merafkastet er dog ikke konstant over tid, og ser man i historiebøgerne, har strategien været udfordret i flere og også lange perioder. En af de perioder står vi i netop nu.

Kurt Kara, aktiechef Ansvarlig for Maj Invest Value Aktier Kurt er uddannet cand.polit. og har mere end 20 års erfaring med investering. Gennem alle årene har han haft stor fokus på valueinvesteringer. |

Ulrik Jensen, seniorporteføljemanager Ansvarlig for Maj Invest Value Aktier Ulrik er uddannet cand.merc. og har mere end 15 års erfaring med aktieanalyse og valueinvestering. |

Rasmus Quist Pedersen, seniorporteføljemanager Ansvarlig for Maj Invest Value Aktier Rasmus er uddannet cand.merc. og har flere års erfaring med investering i valueaktier. |

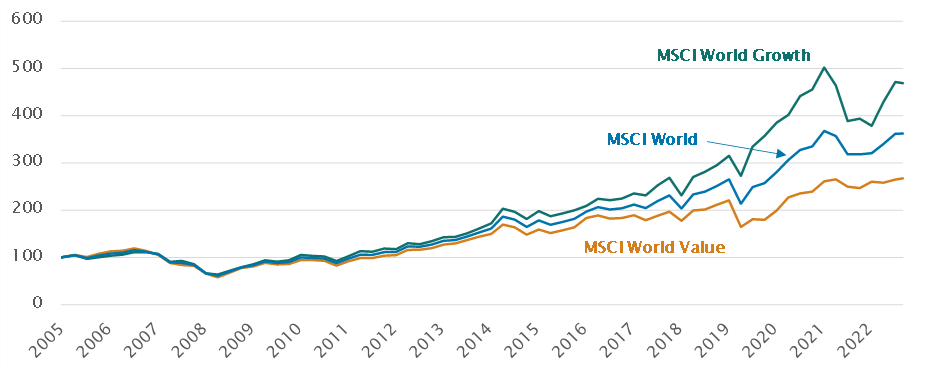

Den generelle markedsudvikling

Ser man på den generelle markedsudvikling, er det tydeligt, at vækstaktier har klaret det bedre end valueaktier i en årrække. Vækstaktierne er vokset med 369 pct. i perioden mod valueaktiernes 168 pct. Det samlede verdensindeks, som er summen af value- og vækstaktierne, er steget 263 pct. Tallene viser, at valueaktier i denne periode har haft det vanskeligt, og understreger, at det føromtalte value-merafkast er en gennemsnitsbetragtning over lange tidsperioder.

Akkumuleret afkast inkl. nettoudbytter i danske kroner

Note: Perioden dækker 16.12.2005-28.08.2023. Kilde: Morningstar Direct.

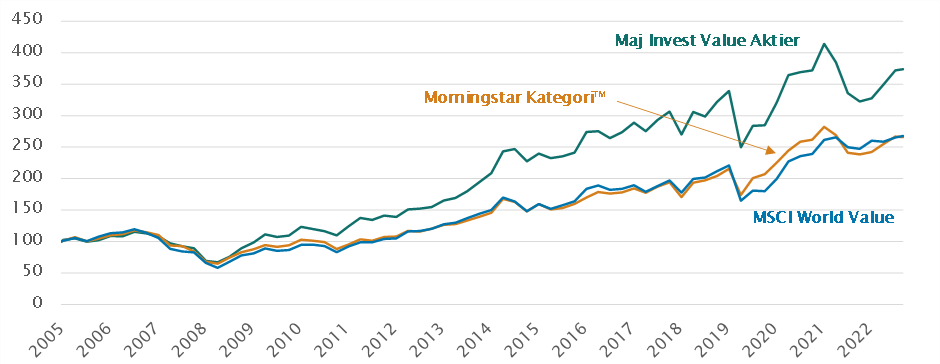

Maj Invest Value Aktier

Maj Invest Value Aktier bygger på en langsigtet investeringsstrategi baseret på analyse af og investering i aktier med stærke fundamentale nøgletal. Porteføljen består af aktier, vi ser som undervurderede af markedet. Siden afdelingens lancering i 2005 har afdelingen givet et samlet afkast på 274 pct., svarende til 7,7 pct. om året. Til sammenligning er afdelingens benchmark, MSCI World, steget 263 pct. i samme periode, hvilket svarer til 7,5 pct. om året. Bemærk, at afkastet for afdelingen er efter omkostninger, mens indekset er en teoretisk konstruktion uden omkostninger indregnet. Historiske afkast er naturligvis ingen garanti for fremtidige afkast.

Med Maj Invest Value Aktiers strategi er det ligeledes relevant at se på afdelingens afkast i forhold til MSCI World Value-indekset. Det har i samme tidsperiode givet et afkast på 168 pct., hvilket er 106 procentpoint mindre end Maj Invest Value Aktier. Holder man afkastet på Maj Invest Value Aktier op imod kategorien af sammenlignelige fonde hos analysehuset Morningstar, har afdelingen givet et merafkast på 108 procentpoint siden lanceringen i 2005.

Akkumuleret afkast i forhold til MSCI World Value og Morningstar Kategori™

Note: Perioden dækker 16.12.2005-28.08.2023. Kilde: Morningstar Direct.

Forventninger til de næste 10 år

Flere faktorer peger på, at Maj Invest Value Aktier er godt positioneret til at levere fornuftige afkast de næste 10 år.

Først og fremmest er afdelingen fundamentalt set attraktiv, når man sammenligner en række af afdelingens nøgletal med MSCI World-indekset i tabellen nedenfor (opdateret pr. 30. juni 2023). Her fremgår det, at porteføljen i Maj Invest Value Aktier handler til en P/E-multipel på 14 mod verdensmarkedsindeksets multipel på 17. Ser man på det direkte afkast, som er summen af udbytte og aktietilbagekøb, får man 6 pct. for afdelingen mod 4 pct. for MSCI World-indekset. På trods af lavere prissætning og et højere direkte afkast er selskaberne i Maj Invest Value Aktier bedre til at forrente kapital i forhold til gennemsnittet i indekset. Gode nøgletal er naturligvis ingen garanti for størrelsen af det fremtidige afkast, men vi ser det som et solidt udgangspunkt for fornuftige resultater.

To af de største temaer i Maj Invest Value Aktier er i øjeblikket japanske aktier og selskaber med forbindelse til halvlederindustrien. Begge kategorier er blevet købt til en prissætning, der historisk har vist stærke afkast efterfølgende. Derfor er det to områder, vi i Maj Invest har store forventninger til i en samlet porteføljebetragtning.

Nøgletal for Maj Invest Value Aktier og MSCI World

| Maj Invest Value Aktier | MSCI World-indekset | |

| Forrentning af kapital (RoC) | 14 pct. | 6 pct. |

| P/E-multipel | 14x | 17x |

| Udbytte og aktietilbagekøb | 6 pct. p.a. | 4 pct. p.a. |

Note: Per 30.06.2023. Kilde: Maj Invest og Bloomberg.

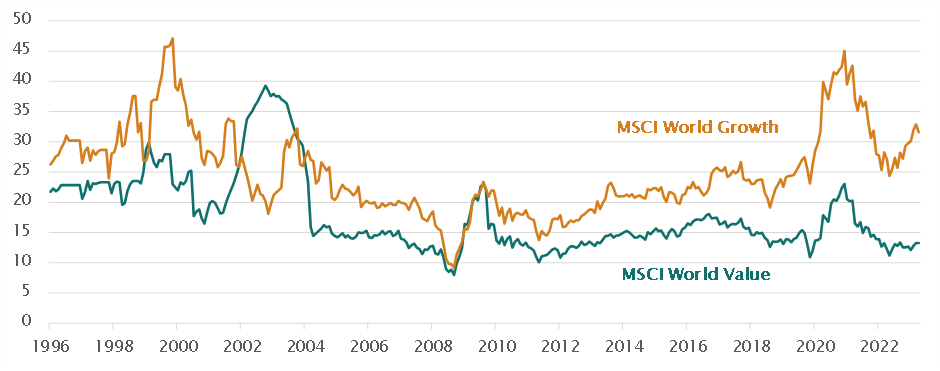

Den generelle prissætning på aktiemarkedet peger også på, at valueaktier som helhed kan stå overfor fornuftige afkast i forhold til den dyreste del af vækstsegmentet. I øjeblikket ser det ud til, at prissætningen på dele af aktiemarkedet ikke er i balance. Eksempelvis er forskellen mellem dyre og billige aktier rekordstor – se figur 4. I dag betaler man som investor 2,5 gange mere for en krones overskud i MSCI World Growth-indekset end i MSCI World Value-indekset. Til sammenligning er gennemsnittet siden 1996 1,5 gange. Vi forventer, at denne forskel på et tidspunkt vil blive mindre og ramme et mere normalt leje.

P/E-værdier for value- og vækstaktier

Note: P/E-værdierne for MSCI World Value er udglattet fra 30.11.2001-30.06.2004. Kilde: Bloomberg.

Opsummering

Investorerne i valueaktier har generelt fået sat deres tålmodighed på prøve de seneste år, men det er langt fra første gang i historien, at value-merafkastet er udeblevet. De seneste års relativt lave afkast betyder dog, at valueaktiernes prissætning i forhold til resten af markedet vurderes at være attraktivt. Porteføljevirksomhederne i afdeling Value Aktier er målt på nøgletal billigere end markedet og bedre til at forrente deres kapital. Det er et godt fundament for at skabe et attraktivt afkast. De makroøkonomiske tendenser kan ligeledes give medvind på den korte bane, selvom makrovariable på lang sigt har mindre betydning for value-merafkastet.

Tænk også på risikoen

I Maj Invest mener vi, at det er væsentligt at forholde sig til prisen, man betaler for en given fremtidig vækst og forretningsmodel. Det har selvsagt betydning for at skabe attraktive afkast, men det er også vigtigt for at minimere risikoen i porteføljen. Kombinerer man en attraktiv pris med en relativt forudsigelig fremtidig indtjening, er risikoen alt andet lige lavere. Omvendt giver en høj pris og store forventninger til en uforudsigelig fremtidig indtjening alt andet lige en højere risiko. Er indtjeningsvæksten og forretningsmodellen solid, kan man selvfølgelig tillade sig at betale en højere pris, men det er vigtigt ikke at blive fartblind. Disse tanker kan med fordel indarbejdes i alle langsigtede porteføljer.