Der er i udgangspunktet gode muligheder for fortsat robust vækst i USA og for gradvist stærkere vækst i Europa, men der er samtidig en meget betydelig risiko for, at disse muligheder bliver forspildt. Trumps toldstrategi tager udgangspunkt i en fejlagtig opfattelse af, at utilstrækkelig konkurrenceevne er USA’s grundlæggende svaghed. Kombineret med en kaotisk implementering af strategien betyder det, at usikkerheden lige nu er ekstremt stor, og dermed vokser risikoen for, at vigende forbrugs- og investeringslyst vil afspore opsvinget.

Trump opfatter USA’s store og voksende betalingsbalanceunderskud som det grundlæggende problem, og han opfatter samtidig den stærke dollar som årsag til miseren. Det forhold, at USA har fuld beskæftigelse, viser imidlertid, at betalingsbalanceunderskuddet skyldes manglende opsparing og ikke dårlig konkurrenceevne. USA’s grundlæggende problem er en dogmatisk tro på, at skattelettelser er selvfinansierende (”Reagan proved it”) og et deraf følgende kronisk underskud på de offentlige budgetter. Det offentlige opsparingsunderskud er større end opsparingsoverskuddet i den private sektor, og derfor har USA underopsparing på nationalt plan (dvs. underskud på betalingsbalancen). Underopsparingen (overefterspørgslen om man vil) skaber et latent inflationspres, der tvinger Fed til at holde renten relativt højt, og det er det relativt høje renteniveau, der holder dollaren oppe. Det er altså den nationale underopsparing, der er årsag til den stærke dollar og ikke omvendt. I den situation, USA befinder sig i, vil konkurrenceevnepolitik – toldsatser og/eller forsøg på at svække valutaen – ikke føre til lavere betalingsbalanceunderskud, men til højere inflation.

De såkaldte ”reciprocial”-toldsatser, Trump meldte ud den 2. april, var klart højere end forventet og øgede markant den grundlæggende usikkerhed om, hvad Trump i virkeligheden ønsker at opnå. Den ene mulighed er, at han ønsker at få et stort toldprovenu (og at styrke USA’s konkurrenceevne). Den anden er, at han reelt satser på at rulle globaliseringen 25 år tilbage.

I det første tilfælde, hvor Trump ønsker et stort provenu, skal der nødvendigvis også stadig være en stor import. Hans maximalistiske udmelding må derfor opfattes som et forhandlingsudspil, hvor toldmuren ender med at blive noget mindre uoverstigelig. Tolden vil relativt hurtigt blive omsat i højere inflation (USA vil næppe opnå en varig forbedring af konkurrenceevnen), men den højere inflation vil svække realindkomsterne og forbruget. I dette scenarie bliver svækkelsen dog efter vores vurdering af en relativt begrænset størrelsesorden, og den vil næppe i sig selv udgøre en trussel mod en fortsat konjunkturfremgang.

I det andet tilfælde vil toldmuren gøre en række relativt lavproduktive jobs mere konkurrencedygtige, og på makroplan vil det nye produktmix medføre lavere realindkomster og dermed lavere forbrug. Omstillingen vil dog samtidig kræve betydelige investeringer, og derfor vil konjunkturfremgangen faktisk alligevel fortsætte.

Det helt grundlæggende problem lige nu er den usikkerhed, der følger af, at ingen ved, hvad det er for en virkelighed, de skal indstille sig på. For mange virksomheder kan det derfor give mest mening at sætte investeringerne på pause, og for dem, der er hårdest ramt af de nye toldsatser, kan det måske også give mening at pause selve produktionen. For de forbrugere, der ikke har nået at købe bil, mobiltelefon eller andet inden tolden, kan det ligeledes forekomme mest fornuftigt at udskyde et nyt køb, indtil toldsatserne måske kommer ned igen. Hertil kommer, at den kraftigt forøgede usikkerhed kan få bankerne til at holde igen med kreditgivningen. Forbrugskonjunkturen er efter vores vurdering ikke særlig udsat, så længe faldet i kreditgivningen kun bliver moderat, men for de mange investeringsplaner kan det blive et mere alvorligt problem.

Jo længere usikkerheden varer, jo mere vokser risikoen for, at den ender med at starte en recession, men vi tror stadig mest på, at Trump vil udråbe sig som sejrherre, inden økonomien kører af sporet. Hans seneste beslutning (9. april, red.) om at pause ”reciprocial” told på alle andre lande end Kina tyder på, at han er blevet alvorligt bekymret for den økonomiske udvikling. Trumps samtidige beslutning om at øge den i forvejen eksorbitant høje told på Kina yderligere tyder dog også på, at han stadig har et stærkt ønske om at rulle globaliseringen tilbage. Efter alt at dømme er der således stadig lang vej til en afklaring på, hvor tingene lander.

Vender vi os mod Europa, er den tyske aftale om at hæve forsvars- og infrastrukturinvesteringerne en gamechanger. Den lægger op til en stigning i Tysklands budgetunderskud på i størrelsesordenen 3,5 procentpoint af BNP, når investeringerne når op på deres fulde omfang. Hvis det sker over en periode frem til udgangen af 2028, svarer det til en vækstimpuls på 1 procentpoint per år. Herefter vil man, så længe dette investeringsniveau opretholdes, have en langt mere robust balance mellem udbud og efterspørgsel, som vil understøtte den fortsatte økonomiske fremgang.

Traditionelt har forsvarsinvesteringer i Europa haft et meget højt importindhold og dermed en beskeden multiplikatoreffekt, men den geopolitiske baggrund gør, at man nu tilsyneladende ønsker at opbygge en stærk europæisk forsvarsindustri. Det vil kræve betydelige investeringer ud over selve forsvarsinvesteringerne, som dermed vil få en markant større multiplikatoreffekt. Lægger man hertil Ursula von der Leyens forslag om at lempe EU’s budgetregler, er der tale om en gamechanger for ikke bare Tyskland, men for Europa.

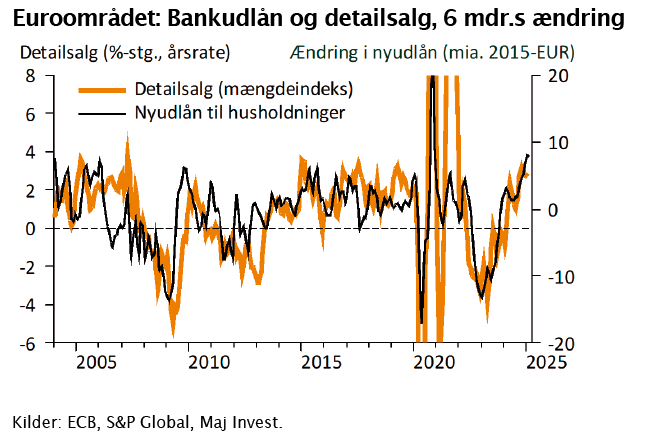

Det er værd at bemærke, at denne udvikling kommer oven i en igangværende konjunkturstyrkelse i Europa. Som det fremgår af figuren, har husholdningerne nu tilsyneladende overstået tilpasningen til det højere renteniveau, og det betyder at kreditcyklen – og dermed forbrugskonjunkturen – er begyndt at pege opad igen. Udlånene til ikke-finansielle virksomheder viser en tilsvarende fremgang.

Samlet set er der således i udgangspunktet gode muligheder for robust økonomisk fremgang i både USA og Europa. Tiderne er imidlertid ekstremt usikre, og mulighederne kan hurtigt ende med at blive forspildt.